MicroStockHub

Écrit par Nick Ackerman, coproduit par Stanford Chemist.

ArrowMark Financial Corp (NASDAQ :BANX) est l’un des fonds fermés les plus intéressants disponibles pour les investisseurs. Le fonds a largement bénéficié de la hausse des taux. Alors que le prochain mouvement est On s’attend à ce qu’il s’agisse d’une baisse de taux et non d’une hausse de taux, même quelques baisses de taux ne laisseront pas ce fonds dans une position terrible. La couverture de distribution restera solide à moins que nous ne revenions à un environnement de taux zéro, ce qui ne devrait pas se produire. Étant donné que le fonds revient à une large décote, il redevient un choix d’investissement attrayant pour les investisseurs recherchant le secteur du haut rendement.

Les bases d’ArrowMark Financial Corp

- Score Z sur 1 an : 1,08

- Remise : -13,4% (sur la base de l’ANR estimé au 31/05/2024)

- Rendement de distribution : 9,79 %

- Taux de dépenses : 4,31 %

- Effet de levier : 22,74 %

- Actifs gérés : 197,9 millions de dollars

- Structure : perpétuelle

BANX objectif d’investissement est de « fournir aux actionnaires un revenu courant ». Pour atteindre ces objectifs de placement, ils investiront principalement dans des « titres de capital réglementaire d’institutions financières ».

Si vous n’êtes pas très familier avec les titres d’allègement du capital réglementaire, ce n’est pas grave. Il ne s’agit pas d’un investissement normal auquel le public peut souvent être exposé, à moins que vous n’investissiez dans BANX. Nous en avons déjà discuté plus en profondeur dans un article précédent. Voici l’idée générale :

Le concept général de ces titres est qu’ils aident les banques et autres institutions financières à répondre à leurs exigences réglementaires, en fournissant essentiellement un « allègement de capital » à ces institutions, comme leur nom l’indique. Pour BANX, ils investissent principalement dans des titres liés au crédit.

Le ratio des frais du fonds est assez élevé, mais cela n’est pas inhabituel lorsque l’on commence à aborder les choix d’investissement les plus excentriques dont disposent les investisseurs. Des dépenses inférieures entraîneraient des rendements totaux plus élevés pour les investisseurs, mais BANX a quand même été en mesure de générer des rendements respectables. Le fonds est de taille plutôt petite, ce qui peut ajouter des problèmes de liquidité pour les investisseurs plus importants ; ils peuvent avoir du mal à créer ou à liquider des positions importantes en temps opportun, avec un volume moyen d’environ 15,5 000 actions par jour.

La remise s’élargit

Nous dernière couverture BANX plus tôt cette année, et depuis lors, le fonds a subi une certaine pression en termes de cours de bourse.

Performances de BANX depuis la mise à jour précédente (À la recherche d’Alpha)

Cependant, cela s’explique en grande partie par le fait que la décote des fonds fermés s’est élargie. Dans notre précédente mise à jour, même si je pensais que le fonds valait toujours la peine et était attrayant, la décote s’était considérablement réduite par rapport à son niveau précédent.

C’est simplement l’un des facteurs à prendre en compte lors de l’investissement dans des CEF, car il s’agit d’un mécanisme de réduction/prime supplémentaire qui permet au fonds de s’éloigner considérablement de sa valeur liquidative réelle par action. Même si cela ajoute de la volatilité et des risques à cette structure spécifique d’investissement commun, c’est aussi ce qui peut être le plus facile à exploiter à notre avantage.

En revenant plus loin sur l’un de nos mises à jour antérieures publiées le 4 mai 2023, c’était un excellent exemple de la situation où le fonds a plongé jusqu’à une décote de près de 30 %. Depuis lors, il s’est fortement redressé, dépassant même l’indice S&P 500, que je ne comparerais pas directement mais qui aide à fournir un certain contexte.

Performances de BANX depuis la mise à jour du 4 mai 2023 (À la recherche d’Alpha)

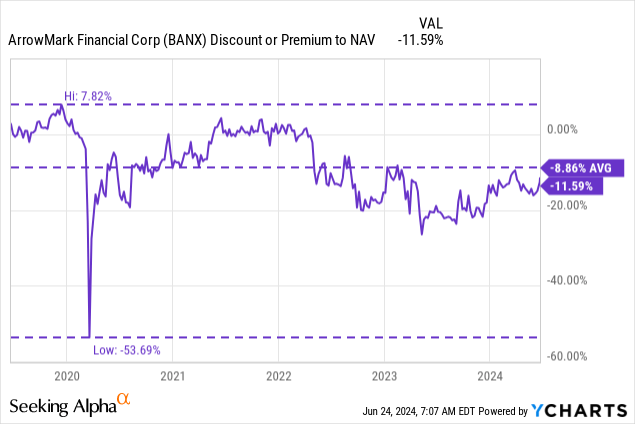

C’est pourquoi BANX constitue une fois de plus une offre plus alléchante qu’elle ne l’était auparavant. Nous n’en sommes peut-être pas au niveau de remise de 30 %, mais la remise s’est certainement élargie depuis notre dernière mise à jour. A cette époque, la décote du fonds s’élevait à environ 9 %. Maintenant, la dernière valeur liquidative estimée publiée sur 31 mai 2024 est à 21,76 $.

Cela placerait la dernière remise pour BANX à environ 13,4 %. Aujourd’hui, c’est la date ex-dividende, ce qui entraînera un ajustement de la valeur liquidative à la baisse de 0,45 $, mais le prix devrait également être ajusté, ce qui rendra la remise similaire. Cette valeur liquidative est également en hausse par rapport au rapport mensuel précédent pour 30 avril 2024qui s’est élevé à 21,49 $.

Notre objectif « Acheter » est plus large qu’une remise de 10 %, ce qui, selon nous, constitue un bon prix d’entrée. La remise actuelle est également inférieure à sa moyenne à long terme.

Avec une valeur liquidative estimée, on est parfois dans l’ignorance sur la valeur réelle, mais cela est dû au type de titres dans lesquels le fonds investit. Ils ne sont pas négociés quotidiennement, avec près de la moitié du capital du fonds investi dans des titres de niveau 3. , donc la constitution du NAV demande un peu de travail supplémentaire.

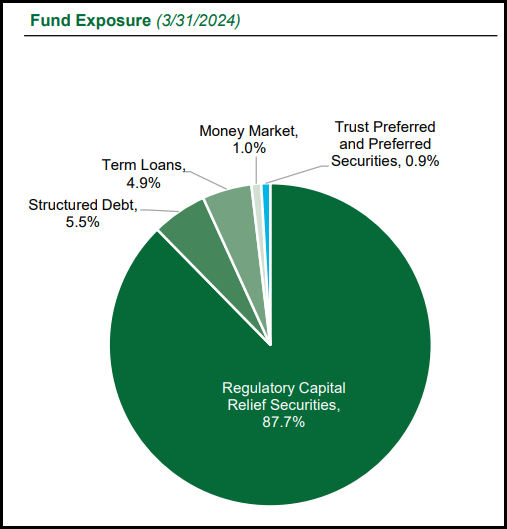

Répartition du niveau de sécurité BANX (FlècheMarque)

Presque 90% du fonds est investi dans des titres à capital réglementaire, ce qui confère au fonds son exposition à taux variable. Les actifs à taux variable représentaient environ 88 % des actifs du fonds.

Exposition au fonds BANX (FlècheMarque)

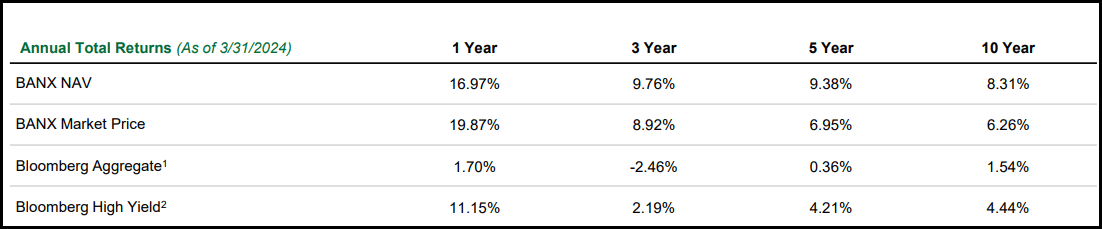

Comme mentionné ci-dessus, en ce qui concerne le ratio de frais plus élevé du fonds, le fonds a néanmoins pu générer des rendements globaux attrayants. Le fonds fournit ce tableau dans sa présentation trimestrielle montrant qu’il a été en mesure de surperformer sur toutes les périodes par rapport aux indices Bloomberg Aggregate et Bloomberg High Yield. Les données datent de la période terminée le 31 mars 2024.

Performance annualisée de BANX (FlècheMarque)

La distribution reste saine

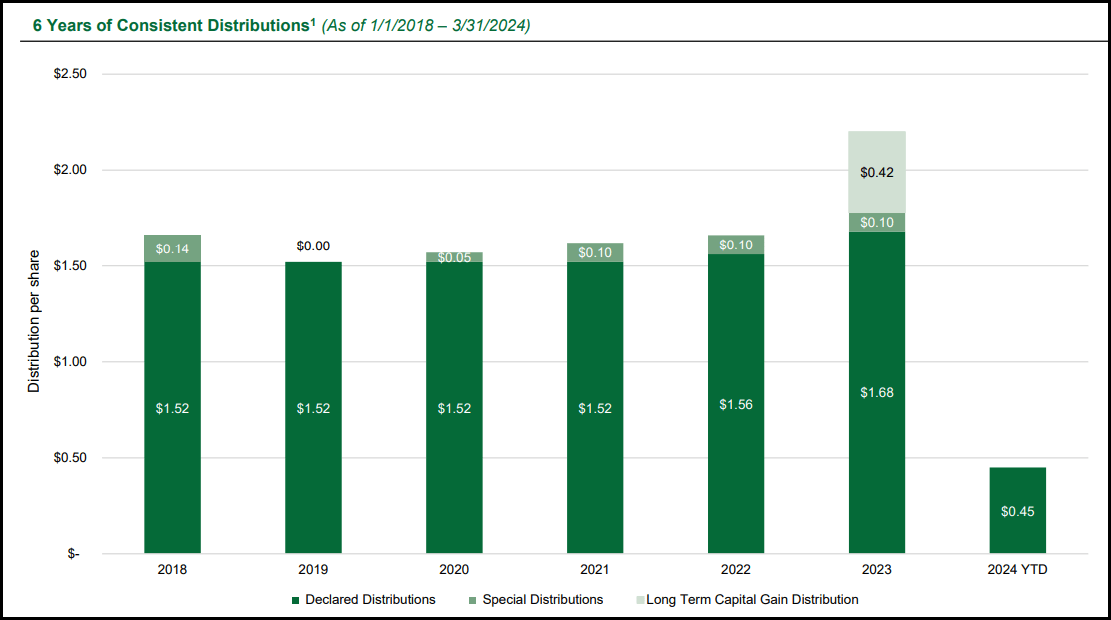

Ce que ces taux flottants ont pu faire dans cet environnement de taux plus élevés a permis de générer un revenu net de placement croissant pour BANX, ce qui a permis aux investisseurs d’être récompensés par une augmentation des distributions et une offre spéciale supplémentaire.

Historique de distribution régulière et spéciale de BANX (FlècheMarque)

Le fonds utilise un effet de levier, ce qui ajoute de la volatilité et davantage de risque au fonds. Le ratio des frais totaux du fonds grimpe à 6,72 % en incluant les frais de levier du fonds. Cependant, l’utilisation de l’effet de levier a également fourni de meilleurs résultats pour le fonds, notamment un revenu net de placement plus élevé.

Compte tenu de la nature à taux variable des titres sous-jacents, les flux de trésorerie ont également augmenté, les coûts d’emprunt plus élevés du fonds étant plus que compensés. Le ratio NII/actif net a grimpé à 12,43% au fin 2023en hausse significative par rapport à 8,72 % à la fin de 2022. Cela lui-même était en hausse par rapport au rendement NII de 7,46 % à la fin de 2021. En 2020, le fonds a été pris par ArrowMark, comme c’était autrefois StoneCastle. Ils ont également fait évoluer le fonds vers ce qu’il est aujourd’hui après en avoir pris la direction, donc examiner les informations historiques antérieures à 2021/2020 n’est pas très pertinent.

Le fonds paie trimestriellement au lieu de mensuellement, ce dont certains investisseurs ne sont pas fans. Cependant, lorsqu’on leur a demandé précédemment, ils ont déclaré qu’ils payaient trimestriellement pour correspondre aux entrées de trésorerie des titres sous-jacents, qui arrivent également trimestriellement.

Les baisses de taux entraîneront-elles des réductions de distribution ?

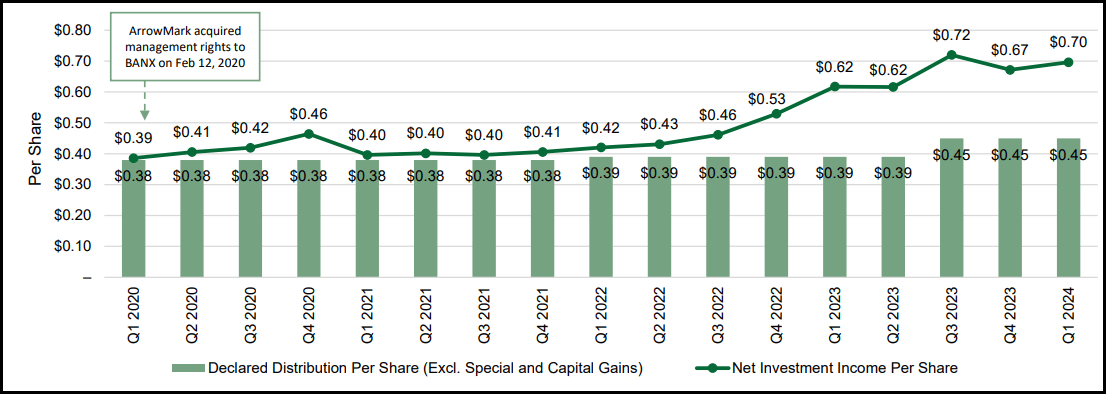

Aujourd’hui, le taux de distribution s’élève à 9,79 % sur la base de la distribution trimestrielle régulière. Étant donné qu’une solide couverture reste en place alors que les taux restent élevés, il est fort probable que les distributions spéciales puissent se poursuivre. En outre, cela permet de comprendre pourquoi même quelques baisses de taux de la Fed ne suffiront pas à écraser complètement la couverture médiatique. Il faudrait revenir à un environnement de taux zéro pour que la couverture du fonds repasse en dessous de 100 %.

Distribution et couverture BANX (FlècheMarque)

Dans la mesure où les flux de trésorerie sous-jacents en souffriraient, tout comme la hausse des coûts d’emprunt s’est traduite par un vent contraire lorsque la Fed augmentait les taux, cela deviendrait un vent favorable lorsque la Fed réduirait ses taux. Le fonds paie sur la base du SOFR majoré de 2,61 %.

Conclusion

BANX semble prêt à continuer à offrir un rendement solide aux investisseurs. Même si la Fed commençait à réduire ses taux d’ici un an ou deux, la couverture du fonds devrait rester solide. Si nous revenons à un environnement de taux zéro, c’est à ce moment-là qu’il pourrait y avoir une certaine pression sur la couverture de distribution. Cela n’est pas prévu, mais les événements du type cygne noir sont imprévisibles, et si l’économie commence à trop ralentir, nous pourrions certainement y revenir. Dans le même temps, le rendement des distributions continuerait probablement à offrir un paiement attrayant. Étant donné que le fonds revient à une décote importante, cela présente une fois de plus une opportunité plus intéressante d’ajouter ou d’initier potentiellement une position dans ce fonds pour les investisseurs.