")

Wirestock/iStock via Getty Images

Asure Software, Inc. (NASDAQ :ASUR), le fournisseur de solutions de gestion du capital humain, notamment de solutions de paie et de RH, a fait état d’une croissance attendue jusqu’au troisième trimestre 2023, contribuant également à améliorer ses résultats. La croissance a toutefois stagné depuis le quatrième trimestre 2023, ce qui pose un problème une menace pour les investisseurs, car la croissance avec la base de coûts actuelle est indispensable pour des bénéfices plus sains.

Dans mon article précédent publié le 22 août 2023, intitulé «Asure Software : en attendant le levier opérationnel« J’ai noté la bonne croissance à long terme d’Asure, mais aussi le besoin de l’entreprise de poursuivre sa croissance pour alimenter des bénéfices sains. Depuis, les revenus ayant ralenti pour le moment, l’action d’Asure a perdu -33% de sa valeur par rapport au rendement de 27% du S&P 500.

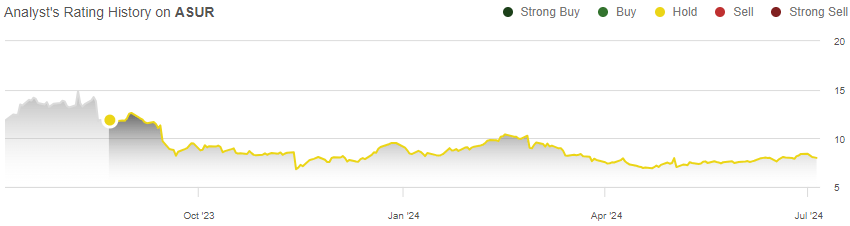

Mon historique de notation sur ASUR (Seeking Alpha)

Les revenus antérieurs de l’ERTC créent un problème de croissance

Comme indiqué, les revenus d’Asure ont augmenté et bien jusqu’au dernier trimestre de 2023, l’année affichant un total hausse des revenus de 24,3 %. Rapport du 4e trimestre a toutefois modifié la direction des revenus – Asure a signalé une baisse de revenus de -10,3% après une très forte croissance antérieure. À l’horizon 2024, Q1 suivi avec une baisse de -4,3%.

Le facteur à l’origine de ces baisses a été l’arrêt presque complet des revenus ERTC qu’Asure a pu générer pendant la pandémie de Covid en raison de modifications temporaires du crédit d’impôt – en dessous, les revenus de base sont toujours en croissance avec une croissance de 15% au T4 hors ERTC, et une croissance de 9% au T1. En organique, les revenus de base ont augmenté de seulement 3,5% au premier trimestre en raison d’un niveau de comparaison élevé.

Asure table sur un chiffre d’affaires de 125 à 129 millions de dollars en 2024, soit une croissance de 6,7 % à mi-parcours et d’environ 27,4 % en excluant les revenus ERTC en 2023. La dynamique de croissance sous-jacente se poursuit globalement bien, alors que les revenus totaux ont connu un hoquet au cours des derniers trimestres en raison des changements ERTC. À long terme, Asure vise une croissance organique d’environ 10 %, tirée par des réservations plus nombreuses que le taux de désabonnement, l’augmentation du personnel des clients et des augmentations de prix. En outre, des acquisitions rentables sont prévues pour pousser la croissance encore plus loin, jusqu’à un niveau de croissance annuelle totale de 20 %.

Je pense que les investisseurs devraient être prudemment optimistes quant à la croissance future – le pipeline d’Asure semble solide avec une certification mondiale de paie de Workday (JOUR DE LA FÊTE), l’adhésion à l’écosystème SAP PartnerEdge, un nouveau produit 401k, un nouveau service de conformité de la trésorerie et un partenariat avec KBA, tous annoncés dans le rapport du quatrième trimestre. Au premier trimestre, un nouveau service de crédit d’impôt a été annoncé et le premier client de l’entreprise via Workday a été lancé, à savoir une équipe de la MLB.

Si la dynamique de croissance a été globalement bonne, la croissance organique du premier trimestre a été plutôt faible. Bien que peu probable, d’autres changements réglementaires concernant les taxes et d’autres solutions d’Asure pourraient également constituer une menace supplémentaire pour la croissance.

Une croissance supplémentaire est encore indispensable pour des bénéfices sains – le résultat d’exploitation GAAP s’élève à -5,4 millions de dollars. Les revenus supplémentaires devraient se situer assez bien dans la ligne inférieure. Les frais généraux et administratifs ont également connu une augmentation annuelle moyenne de 6,6 millions de dollars de 2020 à 2023, ce qui ralentit l’effet de levier opérationnel total. Le besoin supplémentaire de dépenses d’exploitation devrait être faible, mais existe toujours, car le taux de désabonnement estimé d’Asure de 8 à 12 % nécessite une équipe de vente importante pour augmenter les réservations. Dans la présentation d’Asure en mai, la société estime que la croissance des revenus ajoutera progressivement 35 % au résultat d’exploitation, ce qui signifie qu’une augmentation de 100 millions de dollars des ventes devrait ajouter 35 millions de dollars au résultat d’exploitation.

La forte dilution devrait bientôt ralentir

Asure a dû diluer considérablement ses actionnaires – les actions diluées en circulation sont passées de 15,5 millions en 2019 à 23,4 millions actuellement pour financer ses opérations et en raison d’un montant raisonnable de rémunération en actions.

La faiblesse des flux de trésorerie a obligé Asure à financer ses opérations par le biais d’un financement par actions – la société a émis des actions avec un processus de 46,8 millions de dollars en 2023, après de multiples augmentations de capital au cours des années précédentes. La société a également récemment déposé un portefeuille de titres mixtes d’une valeur maximale de 150 millions de dollars en avril, comprenant des actions ordinaires et privilégiées, des bons de souscription, des droits, des unités et des titres de créance permettant à la société de lever des capitaux supplémentaires dans les années à venir.

Les flux de trésorerie devenant plus sains à mesure que les bénéfices augmentent, la dilution devrait ralentir assez rapidement. Asure a également 23,2 millions de dollars Les investisseurs devraient néanmoins prendre note du potentiel de dilution et s’attendre à une certaine dilution à l’avenir.

La valorisation d’Asure est légèrement sous-évaluée

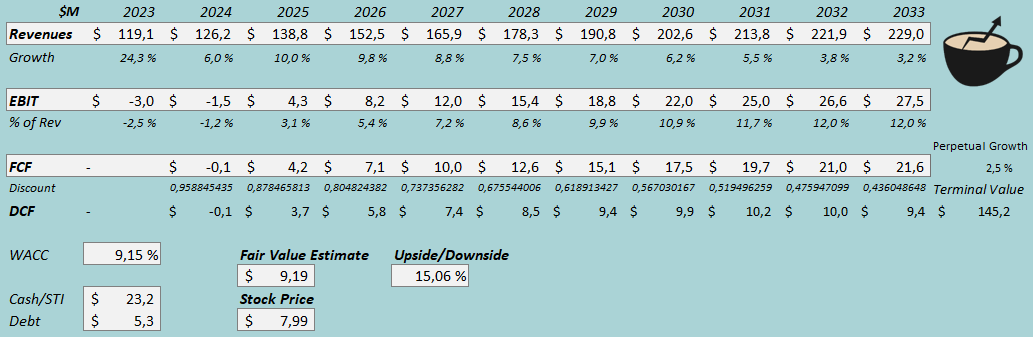

J’ai construit un modèle de flux de trésorerie actualisés (DCF) pour estimer la juste valeur de l’action. Dans le modèle, j’estime une croissance continue des revenus à un TCAC total progressivement ralenti de 6,8 % de 2023 à 2033 de manière organique. Ensuite, j’estime une croissance perpétuelle de 2,5 %.

J’estime que les revenus supplémentaires augmenteront l’EBIT à un taux différentiel de 35 %, légèrement freiné par l’inflation des coûts, pour aboutir à une marge EBIT finale de 12,0 %. Je pense que la dynamique de croissance devrait porter les marges à un niveau largement meilleur, l’estimation étant un bon scénario de base. L’entreprise devrait avoir un taux de conversion de trésorerie assez bon, comme je l’ai également estimé précédemment.

Modèle DCF (calcul de l’auteur)

Les estimations placent la juste valeur d’Asure à 9,19 $, soit 15 % au-dessus du cours de l’action au moment de la rédaction du présent document, mais 25 % en dessous de mon estimation précédente en raison d’un WACC plus élevé, d’estimations de marge légèrement plus prudentes, d’estimations de revenus légèrement inférieures et d’une dilution continue. L’investissement commence à devenir plus attrayant car le cours de l’action a chuté, mais une assez bonne croissance est toujours intégrée dans le cours de l’action d’Asure.

CAPM

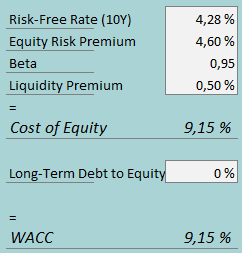

Le modèle DCF utilise un coût moyen pondéré du capital de 9,15 %. Le WACC utilisé est dérivé d’un modèle d’évaluation des actifs financiers :

CAPM (Calcul de l’auteur)

La dette d’Asure est très discrète et, par conséquent, je n’estime aucune dette à long terme comme forme de financement. Pour estimer le coût des capitaux propres, j’utilise l’obligation à 10 ans rendement de 4,28% comme le taux sans risque. La prime de risque des actions de 4,60 % est celle du professeur Aswath Damodaran estimation pour les Etats-Unis, mise à jour le 5 janvier. Seeking Alpha estime désormais le bêta d’Asure à 0,95. Avec une prime de liquidité de 0,5%, le coût des fonds propres et le WACC s’établissent tous deux à 9,15%.

Emporter

La croissance d’Asure a connu un ralentissement au cours des derniers trimestres, les revenus de l’ERTC ayant disparu. La croissance des revenus de base sous-jacents est restée globalement excellente, à l’exception d’une faible croissance au premier trimestre, car les prévisions pour 2024 prévoient une dynamique continue des nouveaux partenariats et des offres de services. La bonne croissance est toujours clairement nécessaire pour faire ressortir des bénéfices positifs, et la faiblesse des flux de trésorerie a nécessité un financement par actions entraînant une dilution. Avec de grandes perspectives de croissance supplémentaire des bénéfices, l’action semble désormais légèrement sous-évaluée après l’effondrement du cours de l’action. Néanmoins, je maintiens pour l’instant une note de maintien pour Asure, car le rapport risque/rendement fourni par la valorisation n’est pas encore assez attractif compte tenu de la dilution potentielle.