")

Ridham supriyanto/iStock Éditorial via Getty Images

Introduction

Je ne pense pas que JPMorgan (Bourse de New York :JPM) doit être présenté à tout investisseur. En tant que conglomérat financier basé aux États-Unis, l’institution financière est un nom familier. Bien que j’aime aussi l’entreprise du point de vue des bénéfices, son rendement en dividendes est actuellement assez faible à 2,1 %. C’est pourquoi je me suis concentré sur les titres privilégiés de la banque dans les articles précédents, car je crois toujours que combinaison de détention d’actions ordinaires pour les gains en capital et d’actions privilégiées pour les revenus est la meilleure façon d’investir dans JPMorgan.

Il n’y a pas lieu de s’inquiéter de la capacité de JPMorgan à générer des bénéfices : les provisions pour pertes sur prêts sont totalement sous contrôle

Bien que cet article soit censé se concentrer sur les actions privilégiées émises par JPMorgan, un examen de certaines des actions privilégiées va de pair avec la façon dont la banque se comporte en tant que les dividendes privilégiés doivent évidemment être couverts par les bénéfices de la banque.

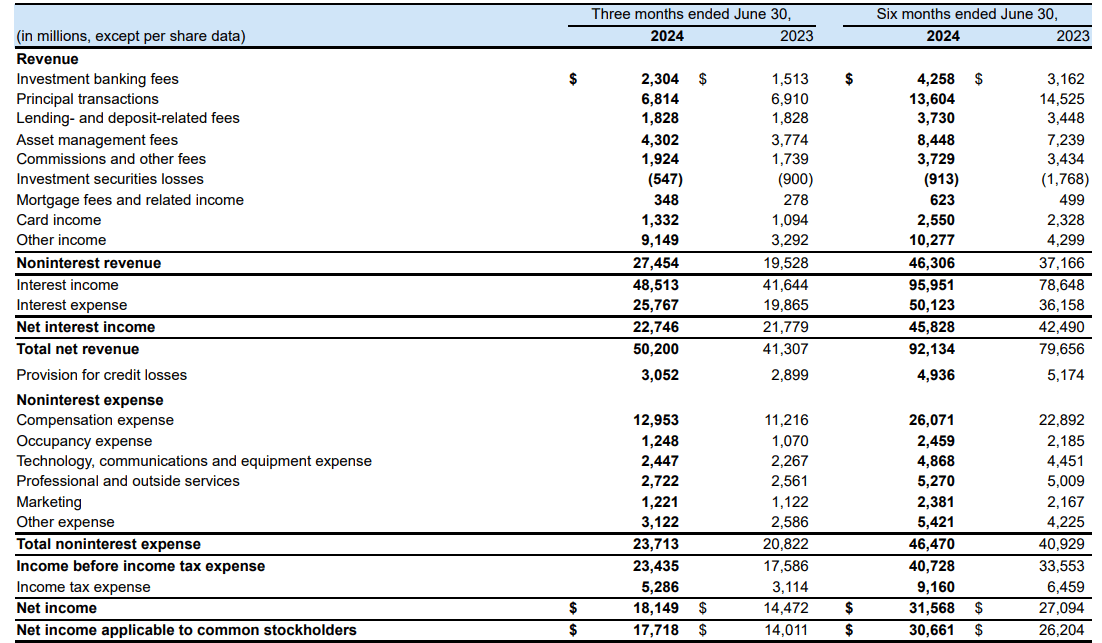

En examinant les résultats du deuxième trimestre, JPMorgan a une fois de plus enregistré une augmentation d’une année sur l’autre de son revenu net d’intérêts, la banque a déclaré un revenu net d’intérêt de 22,75 milliards de dollarsce qui représente une augmentation de plus de 4 % sur une base annuelle. En outre, le montant total des revenus nets hors intérêts a également été assez élevé, avec un revenu net total hors intérêts de près de 4 milliards de dollars.

Relations avec les investisseurs de JPM

Comme le montre le compte de résultat ci-dessus, la provision pour pertes sur créances a également augmenté, passant de 2,9 milliards de dollars à 3,05 milliards de dollars sur une base annuelle, et malgré les articles alarmistes ici sur Seeking Alpha, c’est le cours normal des affaires. Certains prêts ne fonctionnent tout simplement pas, et tant que les bénéfices sous-jacents peuvent couvrir les pertes anticipées, la banque se porte bien. Et selon le compte de résultat, même après avoir inclus les provisions pour pertes sur prêts de plus de 3 milliards de dollars, JPMorgan a quand même déclaré un bénéfice avant impôts de 23,4 milliards de dollars. Cela signifie que même si la banque voyait ses provisions multipliées par huit, elle serait toujours rentable.

Mais comme indiqué ci-dessus, le bénéfice net généré par JPMorgan était d’environ 18,15 milliards de dollars, dont environ 400 millions de dollars étaient nécessaires pour couvrir les dividendes privilégiés. Inutile de dire que je suis assez satisfait du faible pourcentage de son bénéfice net dont JPMorgan a besoin pour couvrir les dividendes privilégiés.

Retour sur l’évolution des actions privilégiées de la série EE

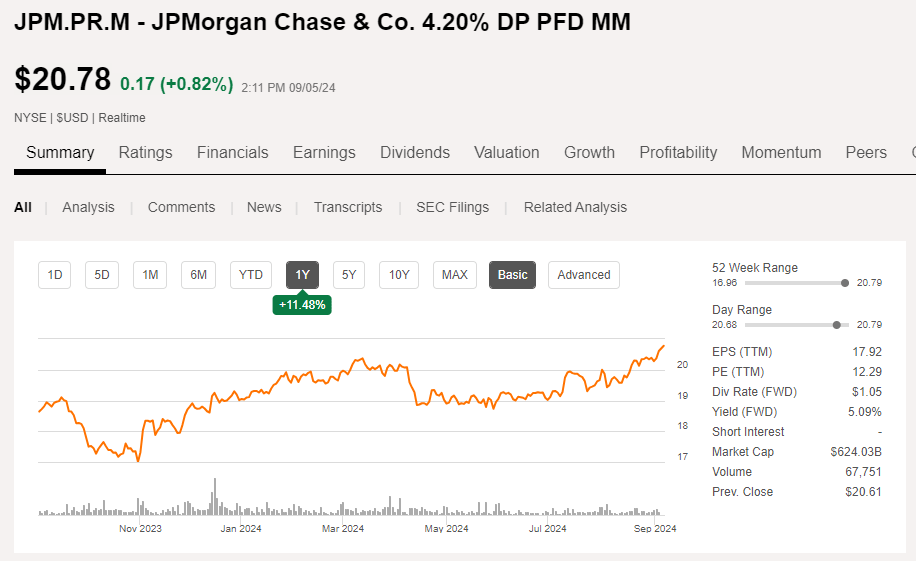

J’ai couvert plusieurs titres privilégiés émis par JPMorgan et j’ai généralement essayé de trouver le juste milieu entre la génération d’un revenu décent et le maintien du potentiel de gains en capital. Les actions privilégiées avec un faible coupon de dividende privilégié ont évidemment été les plus durement touchées pendant la période de hausse des taux d’intérêt et la série MM ( Bourse de New York :JPM.PR.M) avec un rendement de dividende privilégié de 4,2 % ont bien performé récemment. Depuis que mon article a été publié publié en octobre 2023la série MM a vu son prix augmenter de 19 %, ce qui, combiné aux dividendes privilégiés, a généré un rendement total supérieur à 20 %.

À la recherche d’Alpha

Je considère que les « gains faciles » se sont matérialisés à présent, et étant donné que le rendement actuel de ce titre est d’un peu plus de 5 %, je pense qu’il peut être judicieux de commencer à envisager d’échanger le titre contre un titre à rendement plus élevé.

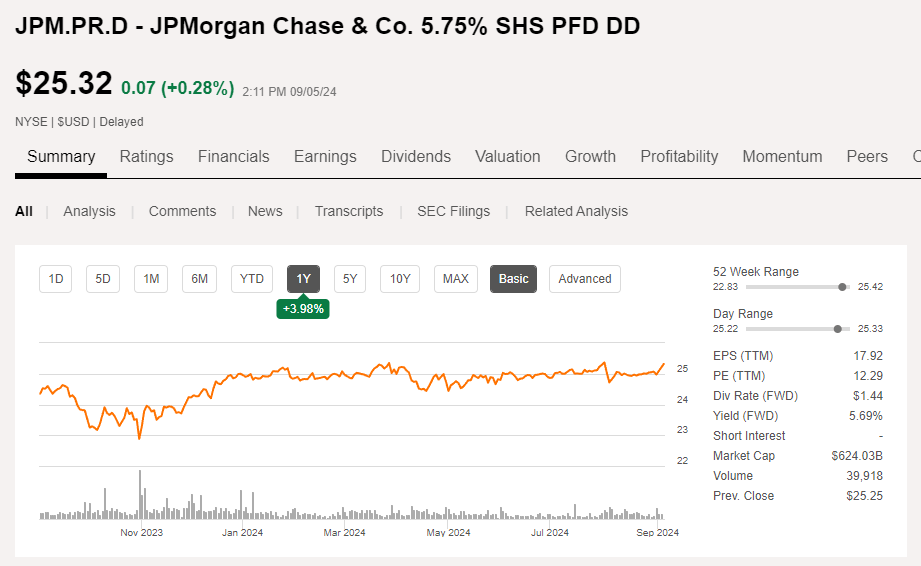

Les actions privilégiées de la série DD, négociées à (Bourse de New York :JPM.PR.D) offre un rendement de dividende privilégié de 5,75 %, mais comme l’action se négocie à un prix supérieur à la valeur principale de 25 $ par action, le rendement actuel est juste inférieur à 5,7 %. Ces actions privilégiées peuvent être rachetées à tout moment, vous pouvez donc raisonnablement vous attendre à ce que les actions privilégiées continuent de se négocier autour de 25 $.

À la recherche d’Alpha

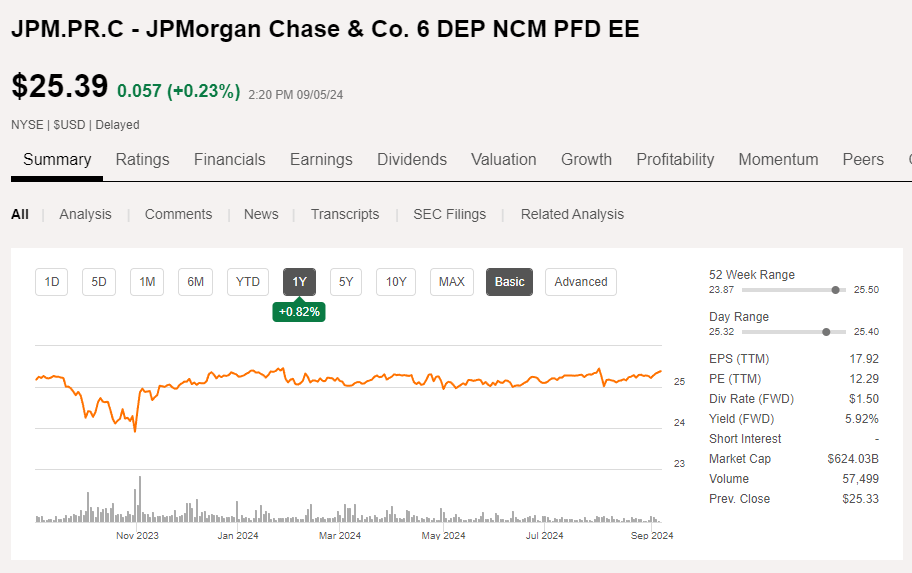

Bien qu’il s’agisse d’un choix intéressant, il serait encore plus judicieux d’examiner de plus près les actions privilégiées de la série EE (JPM.PR.C), dont j’ai parlé dans cet article plus ancien. Ces actions privilégiées ont un coupon de dividende privilégié de 6 % et se négocient actuellement à un prix légèrement supérieur à celui de la série DD. Cela signifie que le rendement actuel est d’environ 5,9 %.

À la recherche d’Alpha

La série EE peut également être appelé à tout moment et comme cette série est un moyen de financement moins rentable (lire : le coupon plus élevé signifie que son capital est plus cher que ses autres séries d’actions privilégiées), la probabilité que cette série soit appelée est plus élevée que celle des actions privilégiées à rendement inférieur.

Thèse d’investissement

Cela ne signifie pas qu’il faille abandonner un titre à faible rendement, car le potentiel de hausse des actions privilégiées à 5,75 % et 6 % est assez limité : si les taux d’intérêt sur les marchés financiers continuent de baisser, JPMorgan pourrait facilement demander le remboursement du capital le plus cher, auquel cas il subirait une perte en capital de 1 à 1,5 %. En attendant, si/quand les taux d’intérêt sur les marchés financiers continuent de baisser, les titres à faible rendement pourraient voir leur cours augmenter encore.

Je n’ai actuellement aucune position sur les titres privilégiés de JPMorgan et je réfléchis à la possibilité de reprendre une position longue sur ses actions privilégiées. J’ai une petite position longue sur les actions ordinaires.