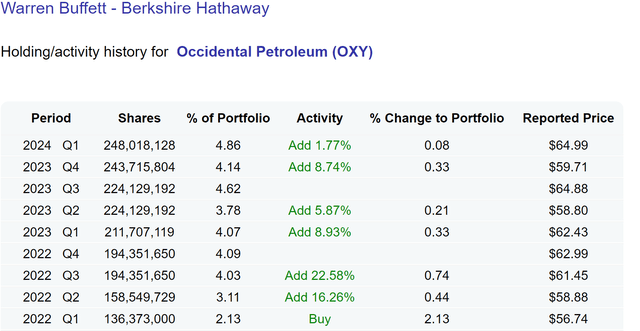

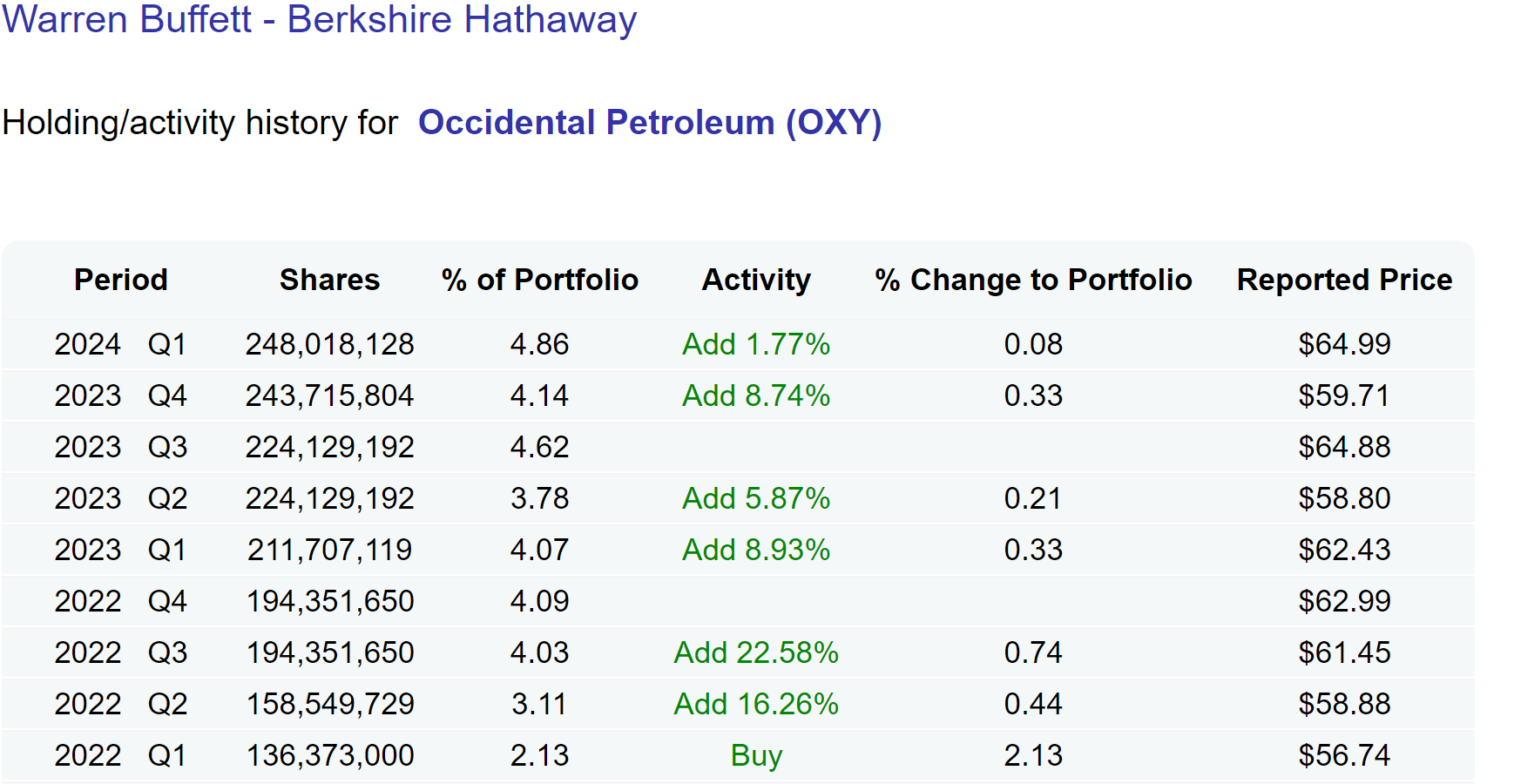

Il est de notoriété publique que Berkshire Hathaway Inc. de Warren Buffett (BRK.A, BRK.B) a accumulé une position importante dans Société pétrolière occidentale (NYSE :Bourse de New York :OXY) actions ordinaires. Comme l’illustre le graphique ci-dessous, BRK a commencé à accumuler des actions au premier trimestre 2022 et n’a cessé d’augmenter sa position depuis lors. Après la publication du premier trimestre 2024 (au cours duquel BRK a ajouté 1,77 % supplémentaires à sa position), une échange récent le dépôt à la mi-juin montre que :

BRK a acquis davantage d’actions OXY au cours des derniers jours, accumulant une participation de près de 29 % dans le producteur de pétrole d’une valeur d’environ 15,37 milliards de dollars. BRK a acheté un peu plus de 2,9 millions d’actions lors de trois transactions distinctes les 13, 14 et 17 juin pour environ 176 millions de dollars. Au total, BRK a acquis environ 5,5 millions d’actions OXY ce mois-ci seulement, totalisant 255,3 millions d’actions de la société. En outre, elle détient également des bons de souscription pour acheter 83,9 millions d’actions OXY supplémentaires à 59,62 $ par action.

DataRoma

Dans ce contexte, ma thèse consiste à expliquer pourquoi il est très probable que BRK puisse acheter encore plus d’actions d’OXY dans un avenir proche. Pour les investisseurs individuels comme vous et moi, un tel intérêt, combiné à la valorisation attrayante d’OXY et à sa solide génération de liquidités, pourrait soutenir les cours des actions et fausser davantage le profil rendement/risque.

La suite de cet article analysera certaines des principales raisons pour lesquelles BRK pourrait ajouter davantage d’actions OXY dans un avenir proche. Les principales raisons sur ma liste sont la valorisation d’OXY, l’affection de Warren Buffett pour le secteur de l’énergie et également la position de trésorerie de BRK.

La valorisation d’OXY et pourquoi Buffett aime le secteur de l’énergie

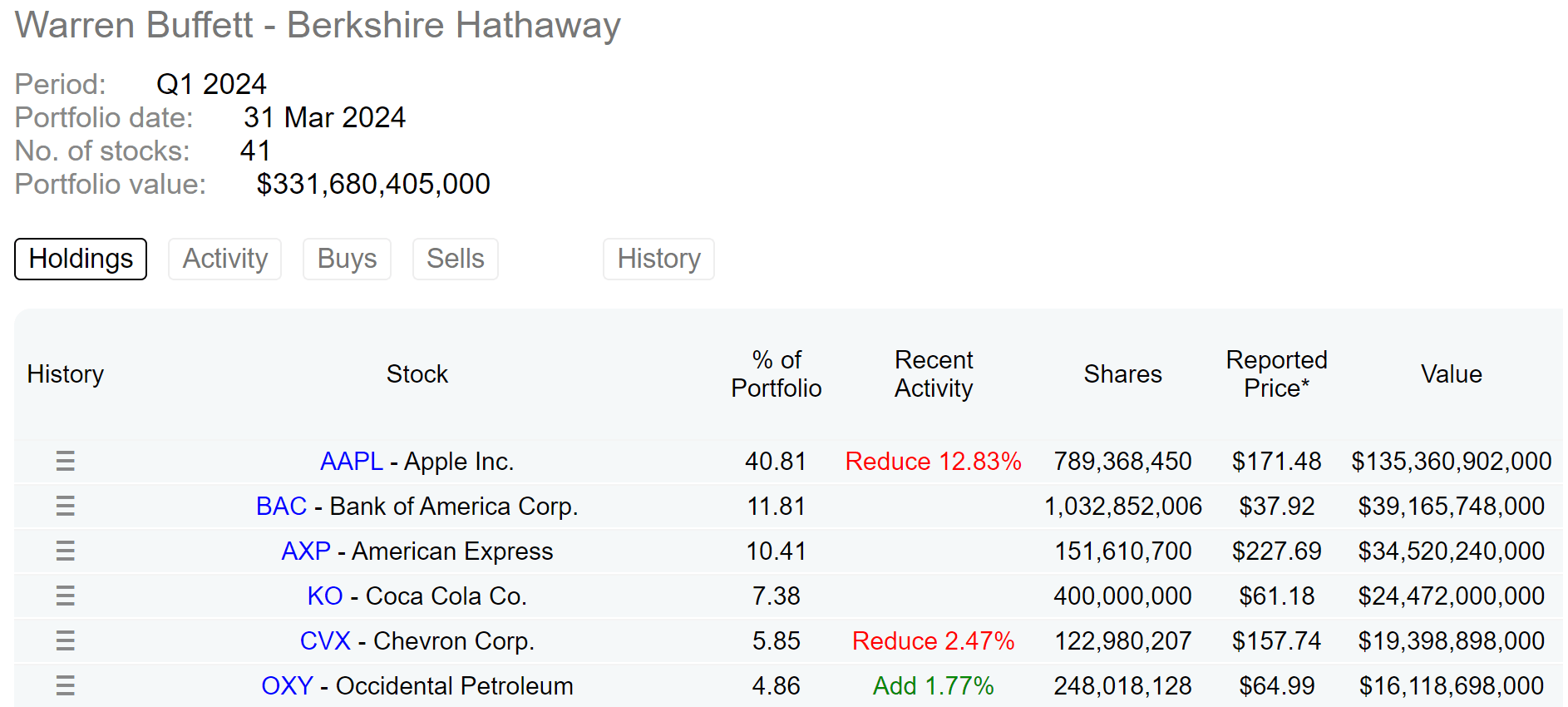

Buffett a montré un vif intérêt pour le secteur de l’énergie pour de bonnes raisons. Comme l’illustre le graphique suivant ci-dessous, deux des six principaux titres du portefeuille d’actions de BRK sont désormais des sociétés énergétiques (OXY et CVX). En plus d’investir dans des sociétés énergétiques par le biais de l’actionnariat, BRK contrôle également certaines opérations énergétiques par l’intermédiaire de ses filiales.

Un exemple notable est Berkshire Hathaway Energy (« BHE »). BHE est un acteur majeur du secteur énergétique nord-américain, impliqué dans la production, le transport et la distribution d’électricité, ainsi que dans les investissements dans les énergies renouvelables. Une bonne partie des opérations de BHE se chevauchent ainsi avec OXY (et Chevron (CVX), comme dans le domaine du transport de gaz naturel, des gazoducs de stockage et des énergies renouvelables. Cette double approche confère à BRK une exposition plus large au secteur et lui permet de bénéficier des hausses potentielles du marché de l’énergie grâce à l’appréciation des actions et à l’augmentation des bénéfices de ses propres opérations énergétiques.

DataRoma

L’intérêt de Buffett pour le secteur de l’énergie peut être attribué à deux considérations à mon avis : la prévisibilité à long terme et la bonne valeur. Et OXY est un bon reflet des deux. Le secteur de l’énergie est crucial pour les États-Unis et l’économie mondiale. En tant que leader dans ce domaine, ses participations dans OXY offrent une stabilité et un potentiel de croissance à long terme au portefeuille de BRK. En outre, malgré la volatilité des prix des matières premières à court terme, les prix du pétrole et du gaz ont constitué une protection très efficace contre l’inflation à long terme.

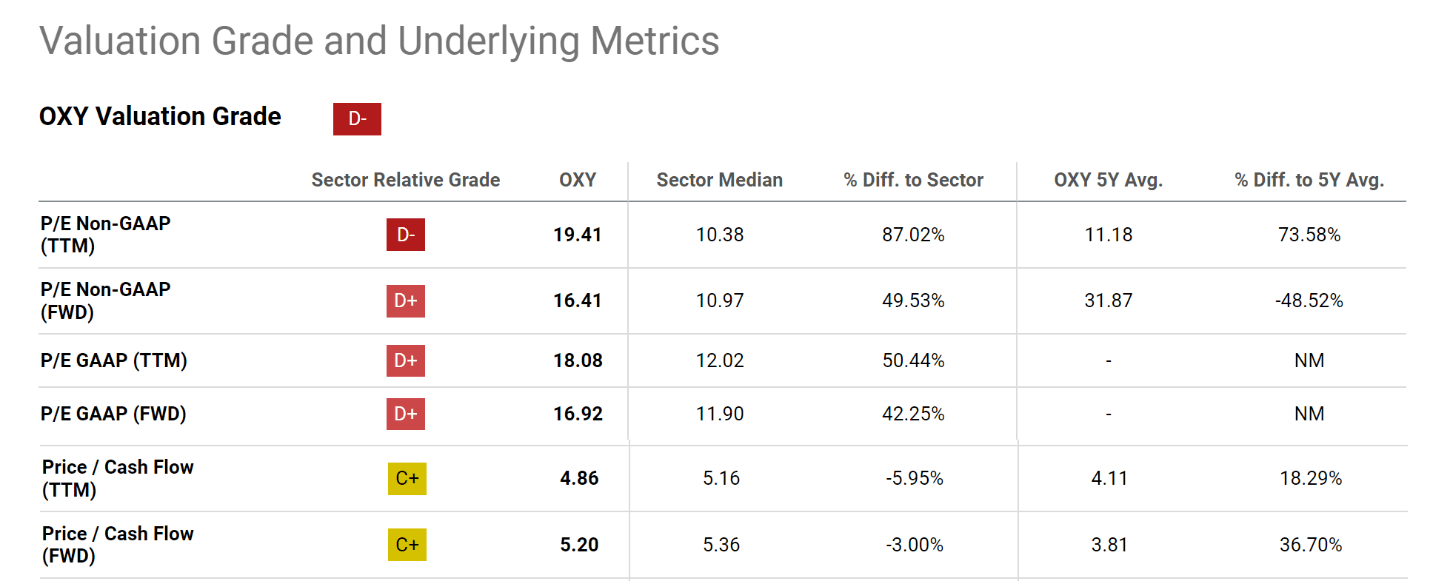

Et OXY est un jeu de valeur classique à mon avis. Le tableau ci-dessous résume Paramètres de valorisation d’OXY. Comme on l’a vu, en termes de P/E, OXY se négocie à environ 16 fois ses bénéfices FWD non-GAAP, un niveau très raisonnable en termes absolus ou relatifs (disons par rapport au marché dans son ensemble). Cependant, la réflexion de Buffett s’articule davantage autour des bénéfices du propriétaire que des bénéfices comptables. Ainsi, je pense que les flux de trésorerie sont ici une mesure d’évaluation plus appropriée. En regardant les ratios P/Cash Flow dans le graphique ci-dessous, le ratio d’OXY est compris entre 4 et 5x, tout simplement trop bas pour être ignoré à mon avis.

À la recherche d’Alpha

Autres considérations

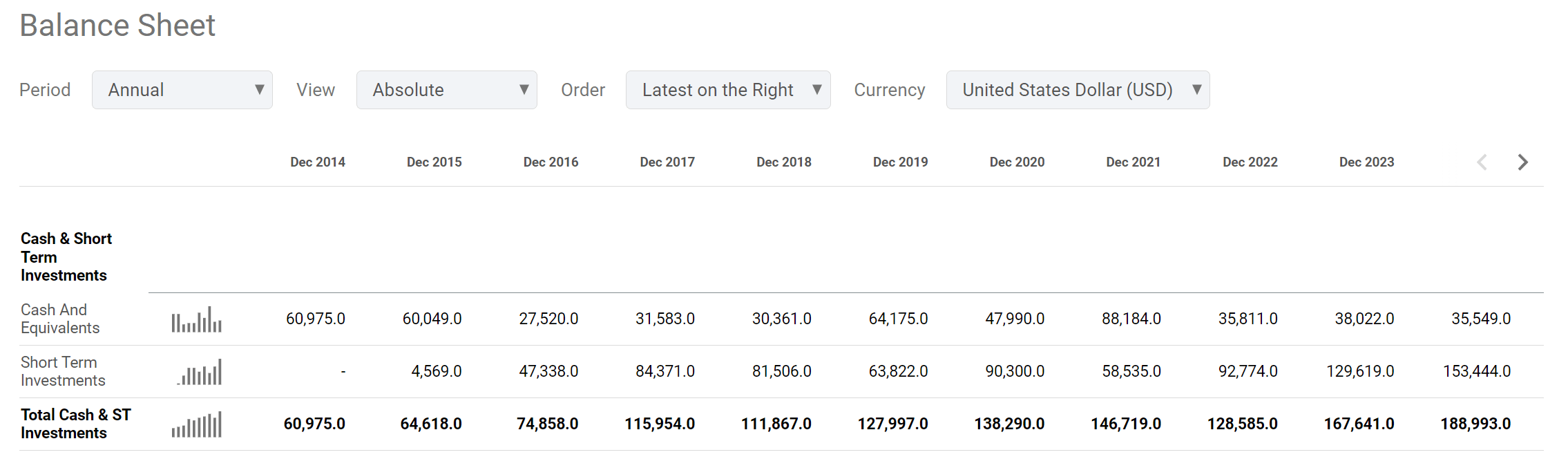

Une autre considération concerne la situation de trésorerie actuelle de BRK. Comme on le voit, sa position de trésorerie oscille actuellement autour de 188 milliards de dollars (voir la capture d’écran suivante de son solde). La capitalisation boursière actuelle d’OXY est de 55 milliards de dollars (et rappelez-vous que BRK en possède déjà environ 29 %). Par conséquent, BRK dispose certainement de la bande passante nécessaire pour posséder une fraction beaucoup plus élevée d’OXY.

En termes de réglementation, je ne vois pas non plus de restrictions supplémentaires pour BRK qui voudrait détenir davantage d’actions d’OXY. La Securities and Exchange Commission (« SEC ») doit rendre des comptes supplémentaires dès qu’une société acquiert plus de 10 % des actions avec droit de vote d’une société cotée en bourse dans les 10 jours. Une préoccupation lointaine pourrait être une préoccupation antitrust si la propriété de BRK lui donne trop de contrôle sur OXY et le secteur. Cependant, j’ai dit qu’il s’agissait d’une préoccupation lointaine car la participation actuelle de BRK dans OXY est loin d’être une participation majoritaire (généralement autour de 50 %). Et même si c’était le cas, il est peu probable que cela suscite une inquiétude à mon avis compte tenu du paysage concurrentiel du secteur pétrolier et gazier.

À la recherche d’Alpha

Risques et réflexions finales

En termes de risques de baisse, OXY partage les risques communs aux autres sociétés pétrolières et gazières. Les deux principaux risques sectoriels majeurs sont, à mon avis, les fluctuations des matières premières, comme mentionné ci-dessus, et les réglementations environnementales. Des réglementations plus strictes visant à réduire les émissions de carbone peuvent avoir un impact significatif sur la rentabilité et le potentiel de production futur.

Il existe également des risques plus spécifiques à ma thèse dans cet article. Premièrement, OXY est également confrontée à certains défis spécifiques à l’entreprise. L’une des préoccupations est son endettement élevé. Le niveau d’endettement, combiné aux incertitudes liées aux taux, pourrait limiter ses choix d’allocation de capital et sa capacité à investir dans de nouvelles opportunités de croissance. Le niveau d’endettement pourrait/devrait également faire partie de la considération d’évaluation. Par exemple, dans un scénario hypothétique de rachat total, l’acheteur devra également assumer la dette.

Enfin, toute prévision des décisions d’investissement futures de BRK implique toujours un élément de spéculation. Cependant, comme mentionné au début de cet article, ma thèse est que le fort intérêt de BRK pour OXY fausse encore davantage le profil rendement/risque. Même sans que BRK achète davantage d’actions d’Occidental Petroleum Corporation, je considère OXY comme une bonne opportunité d’achat en soi en raison des catalyseurs de valorisation et de gains mentionnés ci-dessus.

")