")

aluxum/E+ via Getty Images

Introduction

Le 30 août, j’ai écrit un article titré « Les rois des dividendes sont surestimés. » Dans cet article, j’ai expliqué que même si la cohérence des dividendes est une bonne chose, les actions à dividendes ne devraient jamais être sélectionnées en fonction du Dividend Aristocrat ou statut de Dividend King.

Cela dit, il existe sur le marché de nombreux bons aristocrates du dividende qui sont encore capables de connaître une croissance élevée. L’un d’eux est Produits et produits chimiques pour l’air (Bourse de New York :DPA).

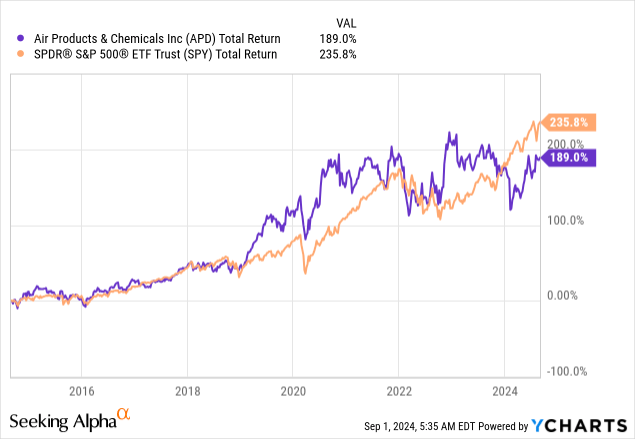

J’ai eu de la « chance » d’appeler le bas sur 6 févrierquand j’ai donné au stock un Achat fort après une chute plutôt désagréable. Depuis lors, les actions ont rapporté près de 30 %, soit plus du double du rendement de 14 % du S&P 500.

Mon plus récent article sur cette société a été publié le 1er mai, lorsque je l’ai appelé « La combinaison parfaite de 3 % de revenus, de croissance et d’une excellente valorisation. » Depuis lors, le titre a enregistré un rendement de 20 %. Au cours des 10 dernières années, les actions d’APD ont été à la traîne par rapport au S&P 500, principalement en raison des problèmes post-pandémie.

Ainsi, à la lumière des récents succès, il semble que l’entreprise soit de nouveau sur la bonne voie.

Comme nous le verrons dans cet article, Air Products & Chemicals se porte bien. Malgré les difficultés, l’entreprise augmente son EBITDA, est optimiste quant à ses perspectives de BPA, récompense ses actionnaires avec une croissance constante des dividendes et bénéficie de nouveaux partenariats.

Alors, gardons cette introduction courte et allons droit au but !

Le retour de la croissance

Avec plus de 40 hausses annuelles consécutives de ses dividendes, Air Products & Chemicals est un aristocrate du dividende. Mais c’est bien plus que cela. Cette société d’une capitalisation boursière de 62 milliards de dollars est le plus grand fournisseur d’hydrogène au monde, propriétaire/exploitant de plus de 750 installations de production dans environ 50 pays et une entreprise qui dessert plus de 30 industries, ce qui en fait une entreprise essentielle à la mission de la chaîne d’approvisionnement mondiale en produits chimiques.

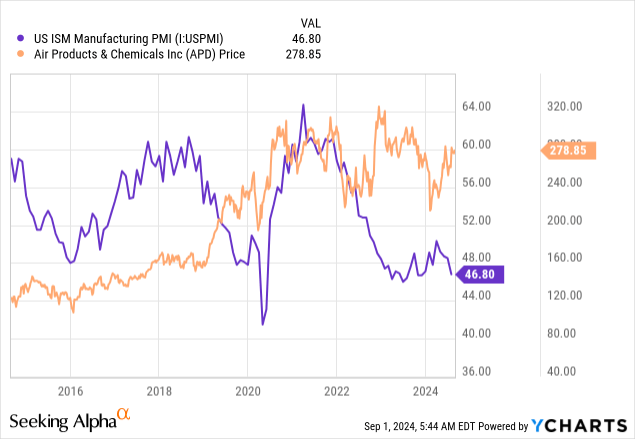

L’industrie chimique mondiale souffre toutefois un peu de la faiblesse de la croissance mondiale. Même si certains secteurs cycliques se portent bien grâce à de nouveaux moteurs de croissance comme l’automatisation, l’intelligence artificielle et la relocalisation économique en Amérique du Nord, des indicateurs comme l’indice manufacturier ISM laissent entrevoir une demande très faible dans les secteurs cycliques.

Comme nous pouvons le voir ci-dessous, au moment où l’indice manufacturier ISM a atteint son sommet, le cours de l’action APD a perdu son élan.

La bonne nouvelle est que les finances de l’APD sont de plus en plus bonnes.

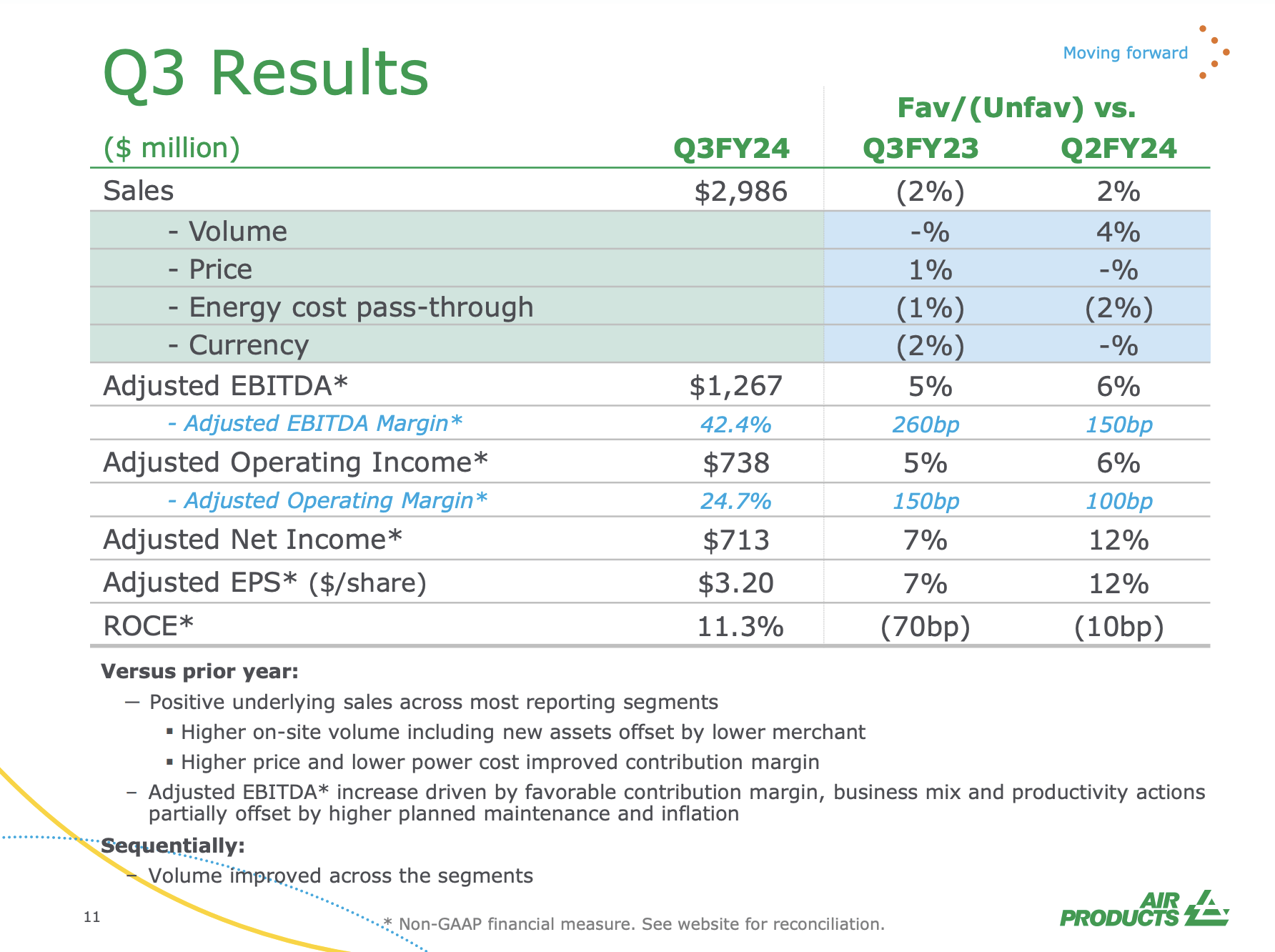

Le mois dernier, la société a publié les résultats du troisième trimestre de son exercice 2024. Ces chiffres sont plutôt optimistes, car la société a enregistré une hausse de 5 % de son EBITDA à 1,3 milliard de dollars, grâce à des marges plus élevées et à un mix d’activités favorable, ce qui signifie que les prix ont compensé une certaine faiblesse des volumes (voir ci-dessous).

En conséquence, le bénéfice par action ajusté a augmenté à 3,29 $, ce qui se traduit par une augmentation de 7 % par rapport à l’année précédente.

Produits et produits chimiques pour l’air

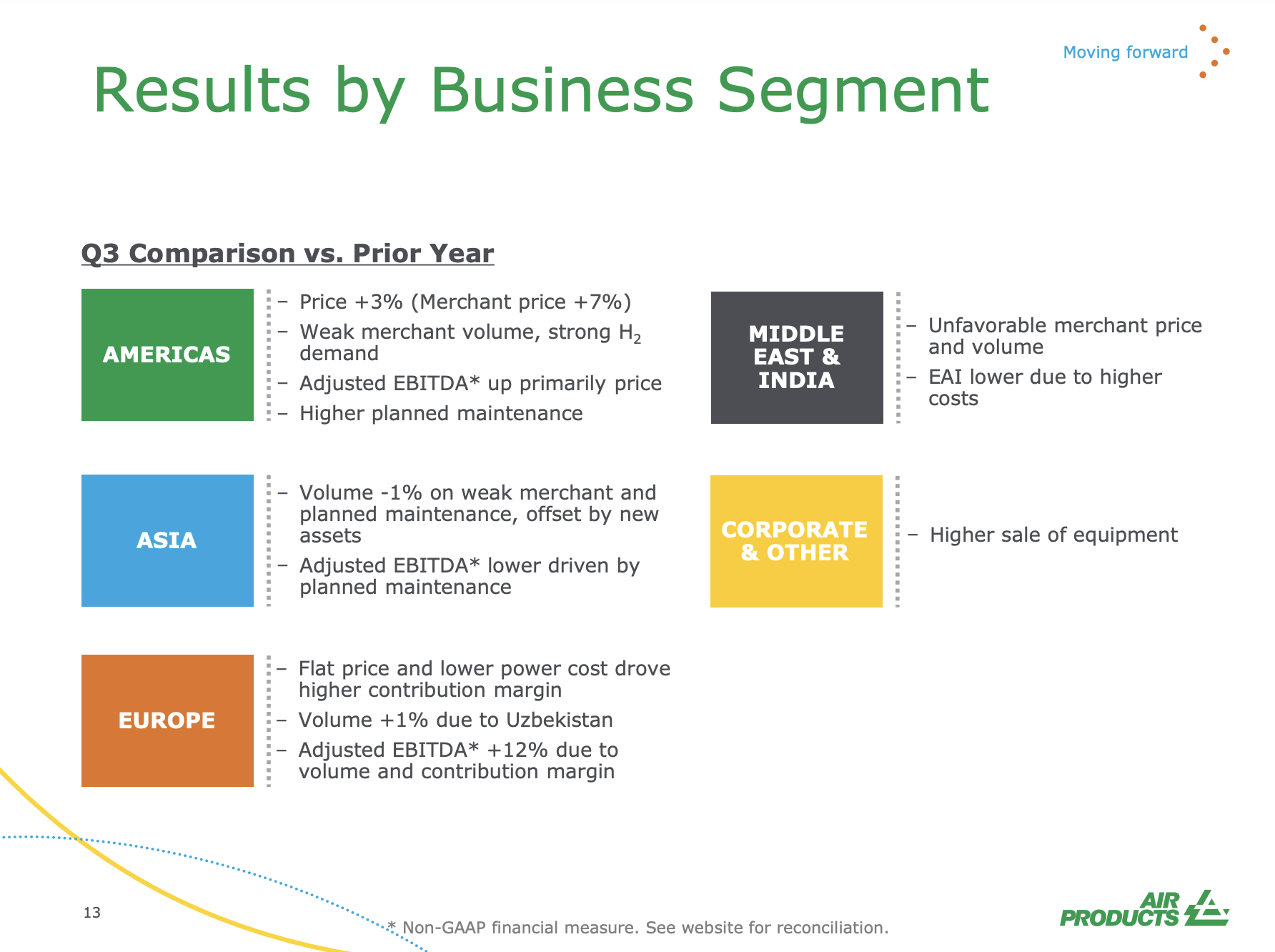

Si l’on examine de plus près ses performances régionales, dans la zone Amériques, l’EBITDA a augmenté de 6 %, soutenu par une augmentation de 400 points de base des marges d’EBITDA. Cette hausse a été soutenue à la fois par les prix et par la stabilité des volumes.

L’Europe a enregistré une hausse de 12 % de son EBITDA et de 500 points de base de ses marges, principalement grâce à de nouveaux actifs en Ouzbékistan et à la baisse des coûts de l’énergie.

L’Asie et le Moyen-Orient/Inde ont tous deux été confrontés à des volumes faibles, à des prix défavorables et à une maintenance planifiée.

Produits et produits chimiques pour l’air

Jusqu’ici, tout va bien.

Ce qui compte, c’est que l’entreprise connaisse du succès dans ses projets de croissance et de rentabilité. Cela est de bon augure pour les actionnaires.

Les actionnaires d’APD ont un brillant avenir

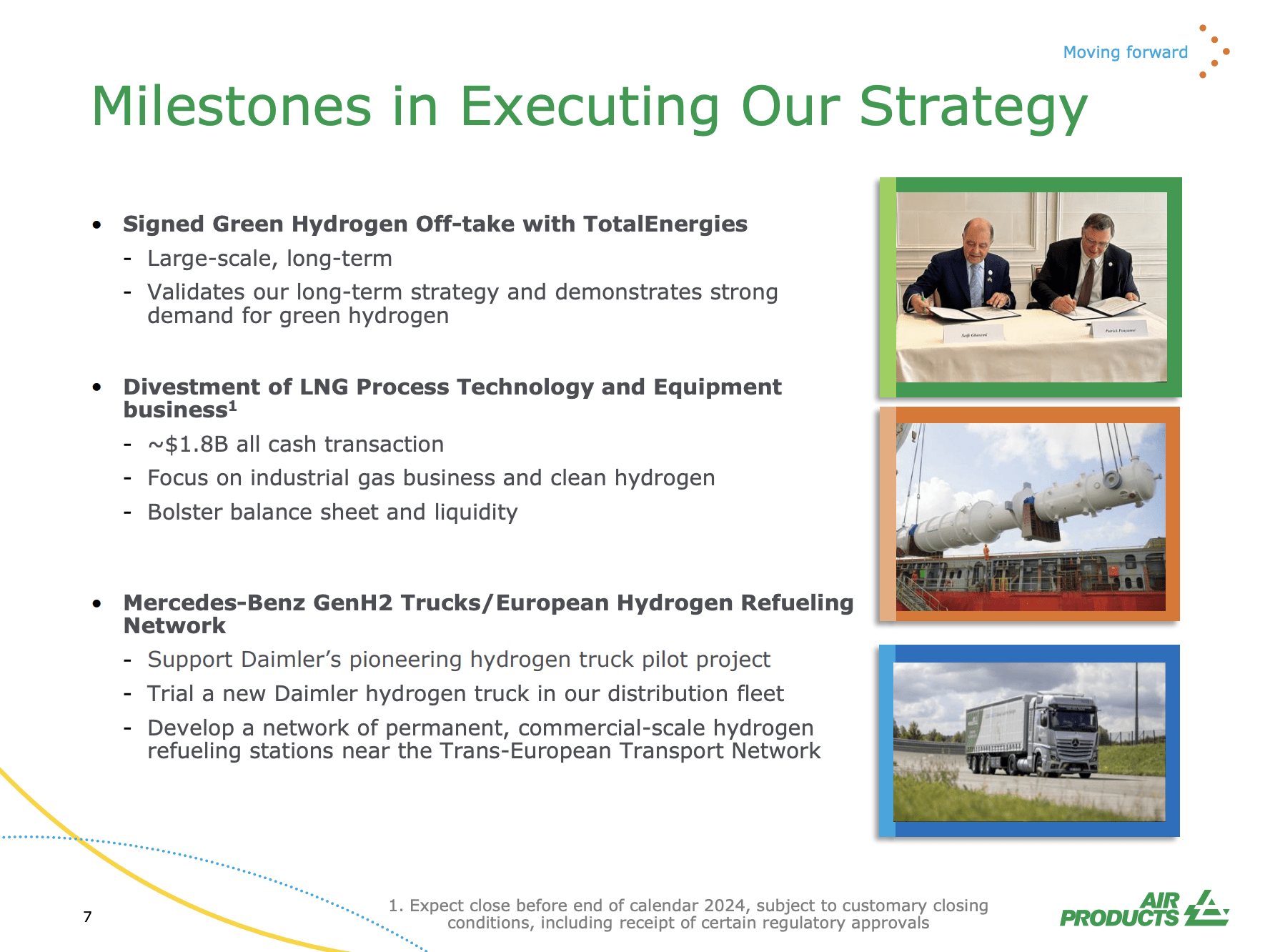

Lors de sa conférence téléphonique sur les résultats, la société a annoncé un accord avec TotalEnergies (TTE). À partir de 2030, Air Products fournira 70 000 tonnes d’hydrogène vert par an.

Cet accord soutient à la fois la stratégie de croissance à long terme de l’entreprise et montre à quel point la demande en hydrogène vert est élevée, en particulier sur des marchés comme l’Europe.

La société a également vendu son activité de technologie et d’équipement de traitement du GNL à Honeywell (Honneur). L’accord, d’une valeur de 1,8 milliard de dollars, a permis à APD de se concentrer sur son activité principale, qui comprend une collaboration avec Mercedes-Benz pour développer des camions à pile à combustible et construire un réseau de stations-service commerciales à hydrogène.

Produits et produits chimiques pour l’air

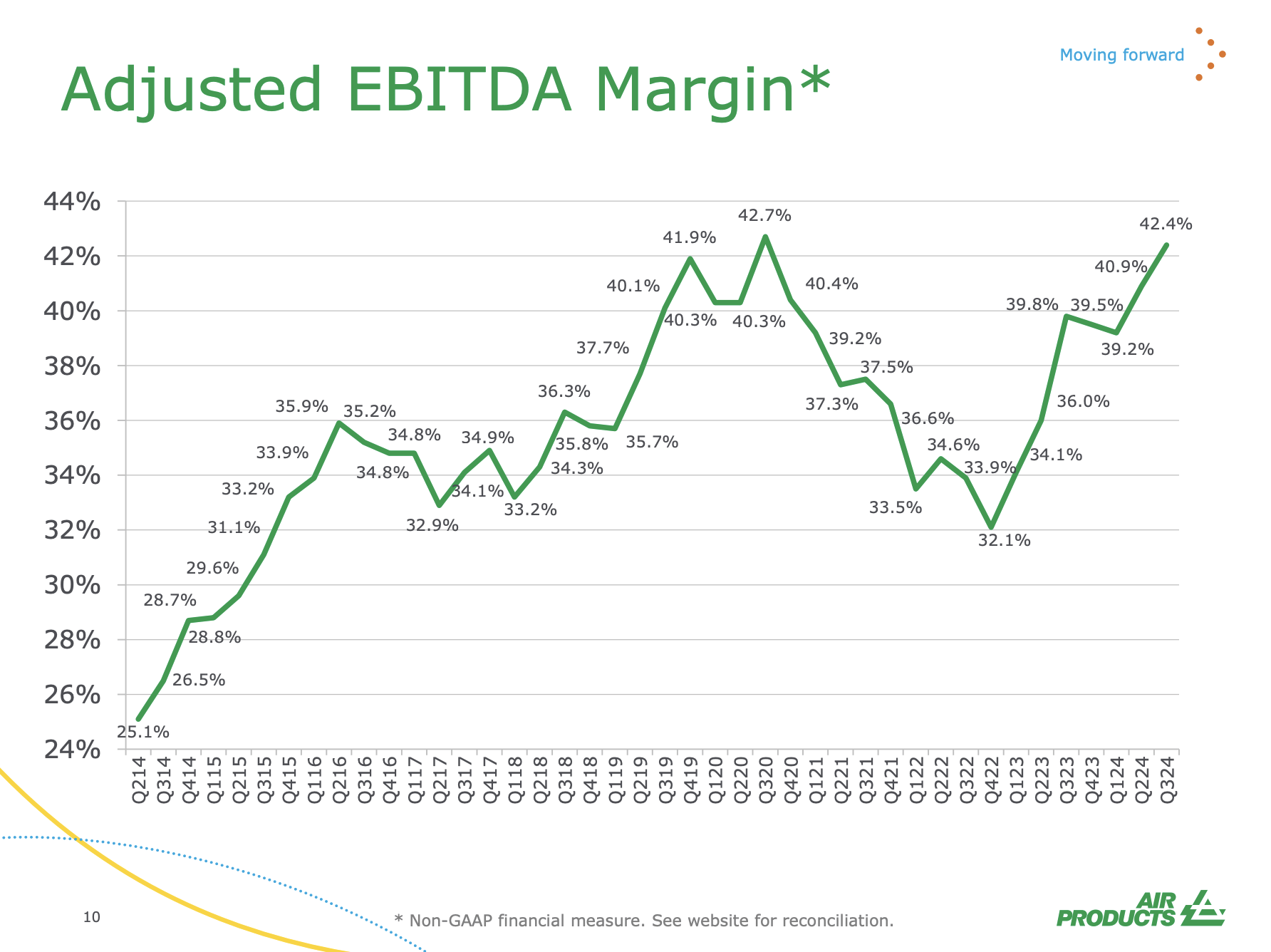

De plus, l’entreprise continue de prouver son excellence opérationnelle, puisqu’elle affiche une marge d’EBITDA de 42 %, la plus élevée de son secteur.

Mieux encore, les marges ne sont qu’à 30 points de base de leur plus haut niveau historique de 2020, ce qui a ramené beaucoup de confiance après que l’entreprise ait eu du mal à maintenir ses marges en 2021 et 2022.

Produits et produits chimiques pour l’air

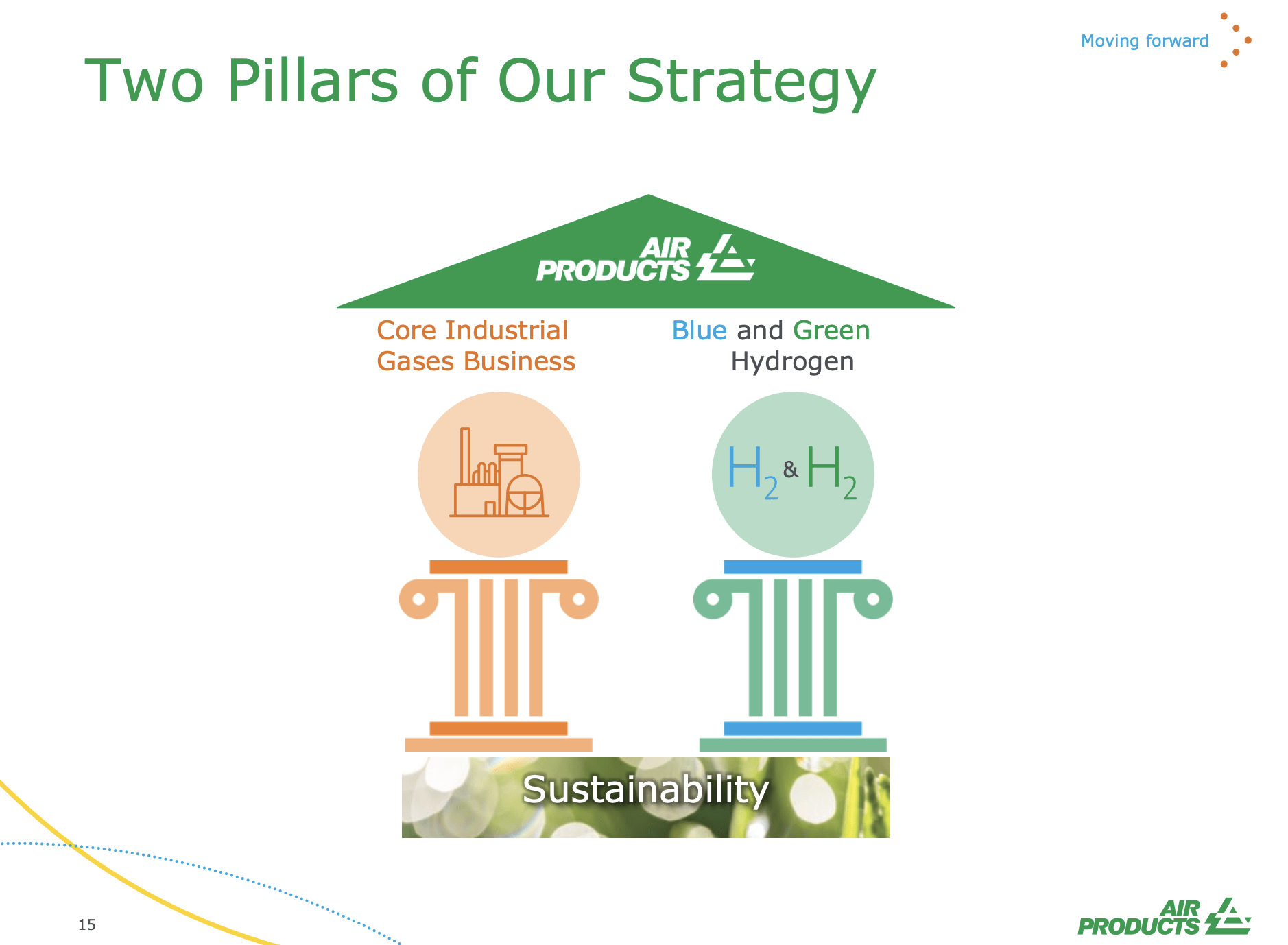

À l’avenir, l’entreprise continuera de s’appuyer sur sa stratégie à « deux piliers ».

Cette stratégie la distingue des petites startups du secteur chimique, qui présentent beaucoup plus de risques opérationnels, car ses deux piliers reposent sur l’expansion de son activité principale dans le domaine des gaz industriels (le premier pilier) tout en étant leader dans la fourniture d’hydrogène à faible teneur en carbone à une échelle de plus en plus grande (le deuxième pilier).

Essentiellement, cette double orientation soutient sa croissance financière et en fait également un leader dans les technologies émergentes sans risques financiers élevés, car elle dispose d’un cœur de métier important pour financer sa croissance. Les startups qui dépendent de financements externes ne bénéficient pas de cet avantage.

Produits et produits chimiques pour l’air

Compte tenu des investissements réalisés, la société affiche un rendement des capitaux employés (« ROCE ») de 11 %. Hors trésorerie, ce chiffre est de 12 %.

De plus, elle bénéficie d’un bilan noté A avec un ratio d’endettement net inférieur à 3x EBITDA.

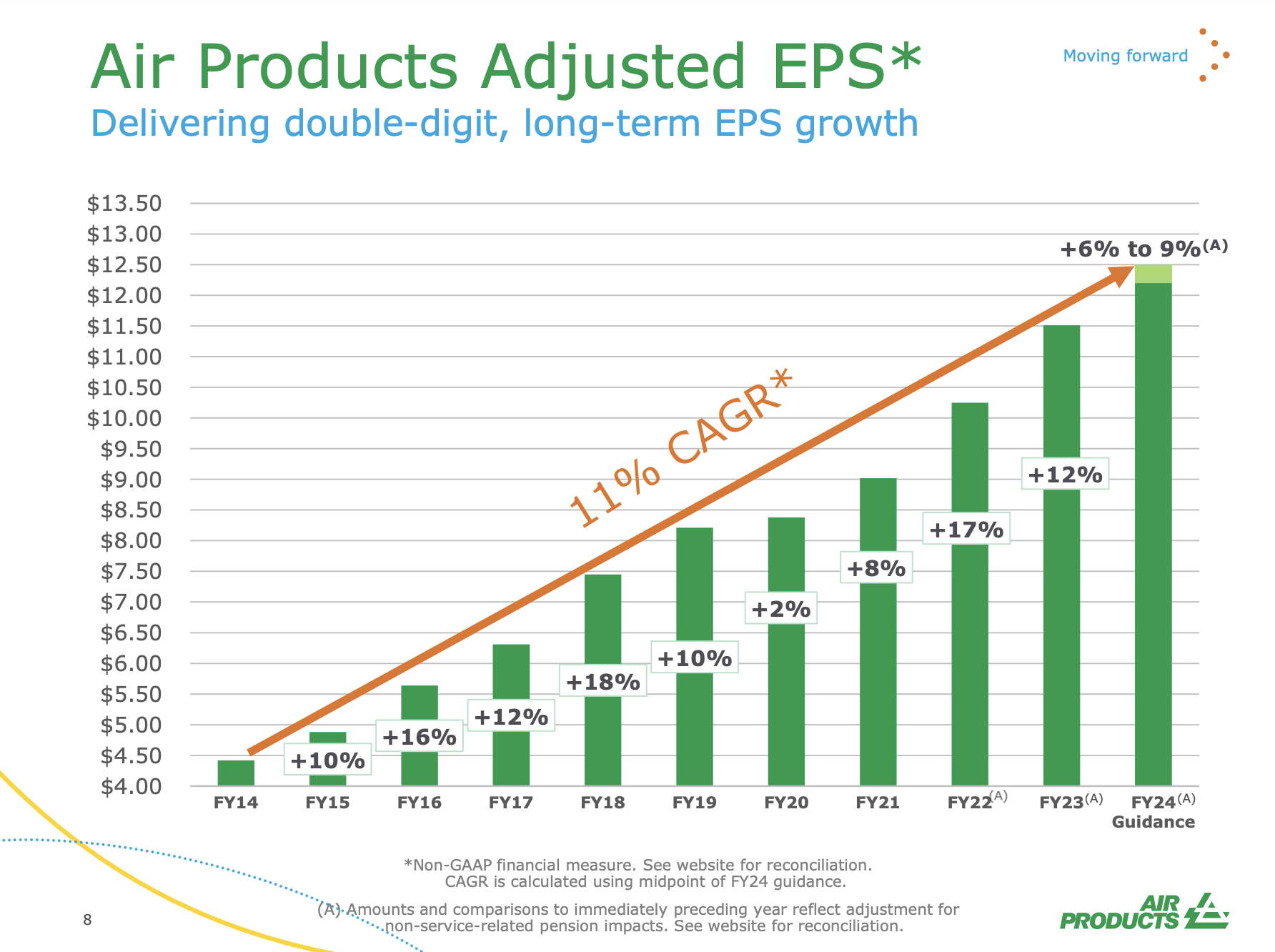

Sur l’ensemble de l’année, la société prévoit un BPA compris entre 12,20 et 12,50 dollars. Cela implique une croissance de 6 à 9 % et prolongerait la séquence de croissance de la société, qui affiche un TCAC de 11 % depuis 2014 (!).

Produits et produits chimiques pour l’air

C’est une nouvelle fantastique pour les actionnaires.

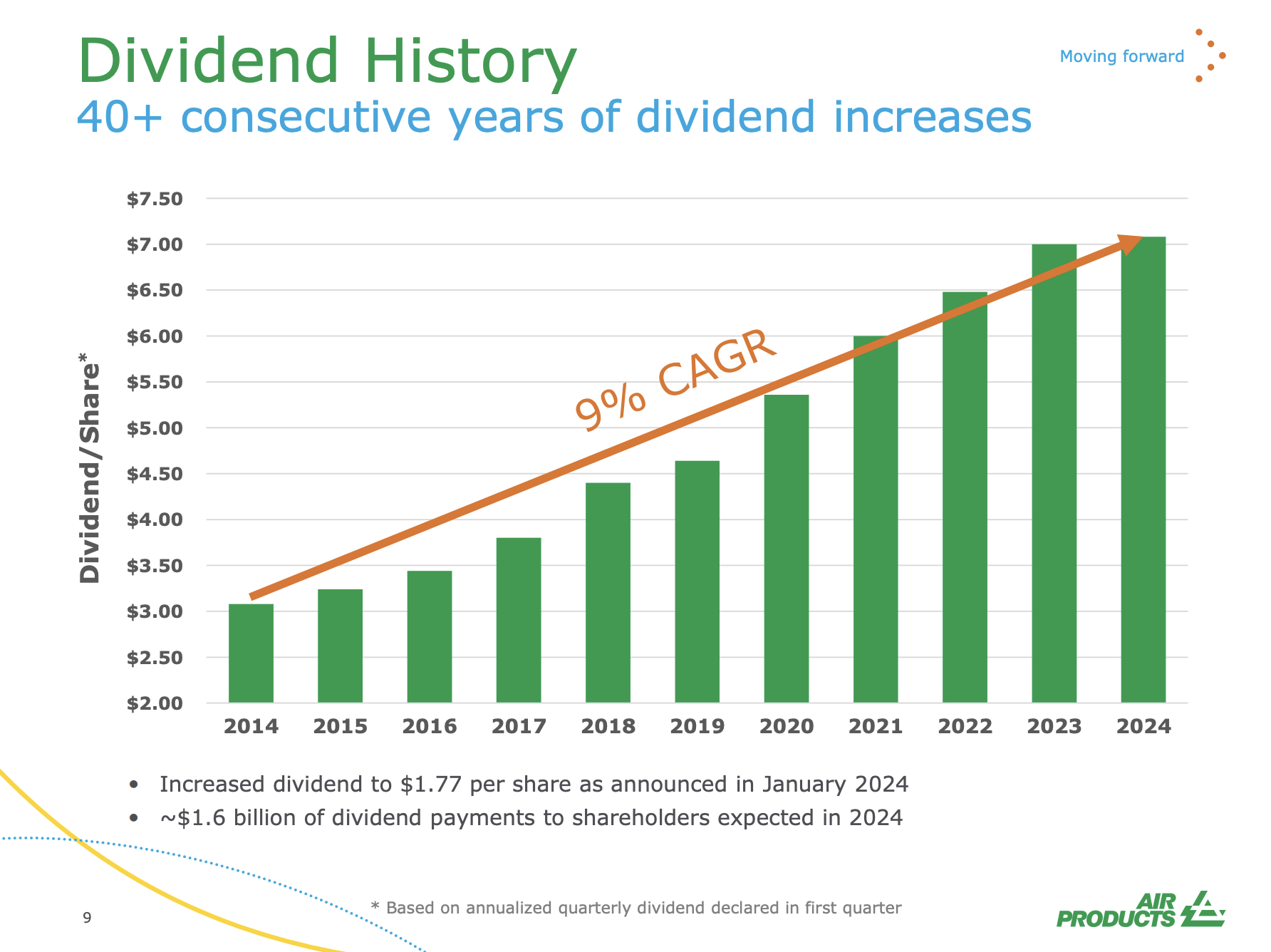

- L’APD a augmenté son dividende pendant 41 années consécutives. Cela inclut évidemment la grande crise financière, la crise manufacturière mondiale de 2015/2016, la pandémie et les années difficiles qui ont suivi la pandémie.

- Malgré son âge et sa longue histoire de croissance des dividendes, le dividende a augmenté de 9 % par an depuis 2014.

- Actuellement, l’APD génère un rendement de 2,5 % avec un ratio de distribution de 58 %.

Produits et produits chimiques pour l’air

L’évaluation n’est pas mauvaise non plus.

Évaluation

Malgré sa récente remontée, les actions APD sont loin de leurs sommets, ce qui est logique, car l’environnement opérationnel est toujours difficile.

Cependant, cela est également de bon augure pour la valorisation, car la société est l’une des rares actions du marché à ne pas se négocier à un kilomètre au-dessus de son multiple moyen.

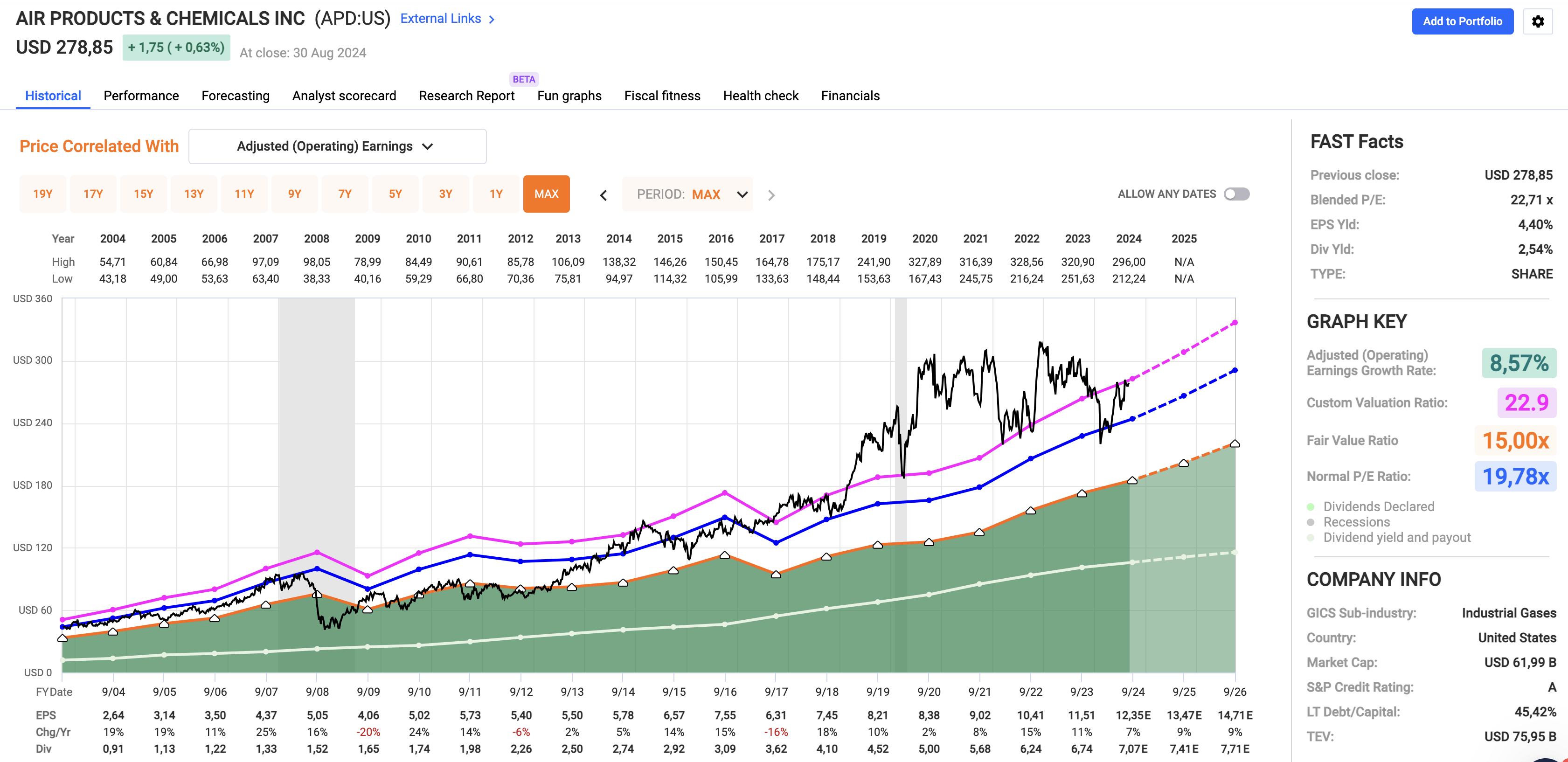

En utilisant les données du graphique ci-dessous, APD se négocie à un ratio cours-bénéfice mixte de 22,7x, ce qui est légèrement inférieur à sa moyenne sur 10 ans de 22,9x.

Graphiques FAST

En utilisant les données FactSet dans le graphique ci-dessus, les analystes s’attendent à une croissance du BPA de 7 % en 2024, suivie d’une croissance de 9 % en 2025 et 2026, respectivement.

Cela implique un prix équitable de l’action de 336 $, soit 20 % au-dessus de son prix actuel.

Même si un plancher des indicateurs avancés comme l’indice ISM sera probablement nécessaire pour permettre une reprise durable, je pense qu’APD reste dans une excellente position pour générer un rendement supérieur à 10 % par an à l’avenir, ce qui en fait une excellente action pour un large éventail d’investisseurs en dividendes.

Emporter

Air Products & Chemicals prouve sa résilience et son potentiel de croissance malgré des conditions de marché très difficiles.

L’orientation stratégique de l’entreprise sur son activité principale de gaz industriels et son leadership dans l’hydrogène à faible teneur en carbone portent leurs fruits, soutenus par une solide performance financière au 3e trimestre 2024, une reprise impressionnante des marges et des partenariats stratégiques pour alimenter la croissance à long terme.

De plus, avec un rendement des capitaux employés de 11 %, un bilan noté A et une croissance constante des dividendes (41 années consécutives), je pense qu’APD offre un argument d’investissement convaincant.

Ainsi, même après son récent rallye, la valorisation d’APD reste attractive, la positionnant pour des gains en capital durables.

Avantages et inconvénients

Avantages :

- Forte croissance des dividendes : APD a enregistré 41 années consécutives d’augmentations de dividendes, y compris lors de crises financières majeures comme la Grande Crise Financière et la pandémie, avec un taux de croissance annuel de 9 % depuis 2014.

- Des finances solides : L’entreprise bénéficie d’une marge d’EBITDA de 42 %, la plus élevée de son secteur. Elle présente également un bilan noté A avec un ratio d’endettement net inférieur à 3x l’EBITDA.

- Axes de croissance stratégique : La stratégie à deux piliers d’APD, qui consiste à développer son activité principale dans le domaine des gaz et à être leader dans le domaine de l’hydrogène à faible teneur en carbone, la place dans une excellente position pour une croissance à long terme sans risques financiers élevés.

Inconvénients :

- Conditions de marché difficiles : La faible croissance mondiale et les vents contraires cycliques pourraient peser sur les performances à court terme d’APD.

- Valorisation proche des moyennes historiques : Bien que la valorisation soit loin d’être mauvaise, le ratio cours/bénéfice d’APD est proche de sa moyenne sur 10 ans, ce qui pourrait limiter la hausse à court terme à moins que les conditions économiques ne s’améliorent. Cependant, si les conditions économiques s’améliorent, je m’attends à ce que les analystes révisent à la hausse leurs prévisions de croissance du BPA à long terme.

- Faiblesses régionales : Alors que les Amériques et l’Europe affichent de bons résultats, l’Asie et le Moyen-Orient/Inde sont confrontés à des problèmes de volume et de prix, qui pourraient perdurer jusqu’à ce que nous assistions à une reprise économique plus large.