")

PUGUN SJ

Thèse

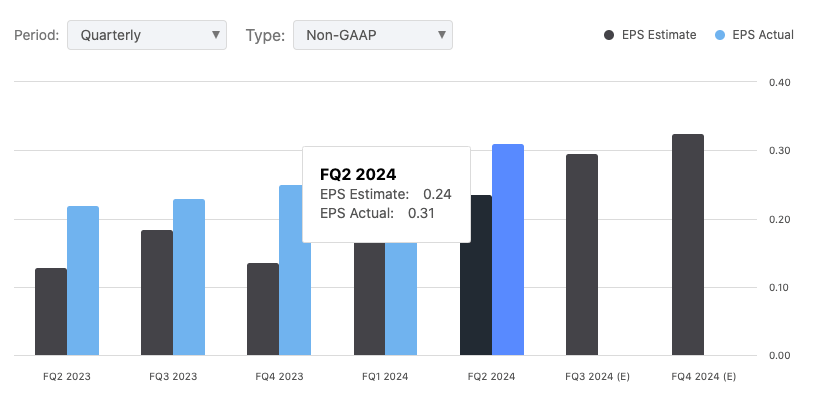

Mon analyse soutient que Tenable Holdings, Inc. (NASDAQ :TENB) se prépare à une trajectoire de croissance dans le domaine de la cybersécurité grâce à la sécurité du cloud et à l’IA, et ils viennent de réaliser un solide T2 2024-EPS a atteint 0,31 $, dépassant les estimations de 0,07 $.

À la recherche d’Alpha

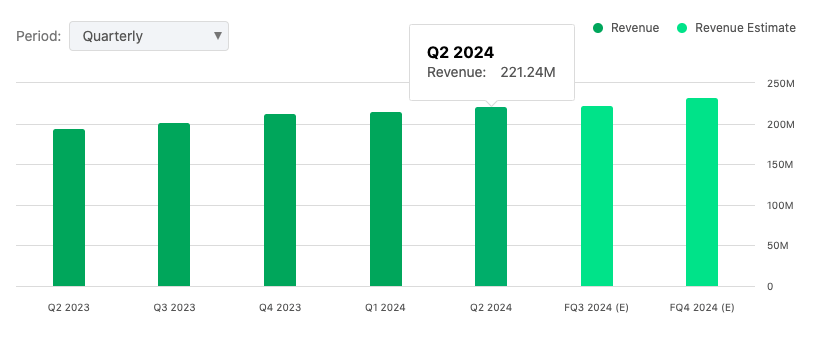

Le chiffre d’affaires a atteint 221,24 millions de dollars, en hausse de 13,44 % par rapport à l’année dernière, dépassant les prévisions de 2,70 millions de dollars.

À la recherche d’Alpha

De plus, Tenable propose des produits à marge plus élevée tels que Tenable One et CNAPP, ce qui devrait encore augmenter ses chiffres. Et avec des revenus récurrents et un intérêt pour les rachats, je me sens optimiste, même si la valorisation actuelle m’inquiète.

À propos de Tenable Holdings

Tenable Holdings, Inc.une société multinationale américaine de cybersécurité basée à Columbia, dans le Maryland, a été fondée en 2002. Il s’agit d’un fournisseur de gestion de l’exposition, qui détecte et corrige les problèmes de sécurité potentiels avant qu’ils ne deviennent de véritables menaces de cybersécurité provenant des environnements informatiques, cloud et d’infrastructures critiques. produit, Tenable.io-une puissante plate-forme de gestion des vulnérabilités dans le cloud, avec Nessus et Tenable.scoffrent aux entreprises une vision claire de leur sécurité et les aident à garder une longueur d’avance sur les menaces.

Tenable est utilisé par plus de 44 000 clients dans divers secteurs, notamment des entreprises, des gouvernements et des sociétés du Fortune 500, pour fournir aux organisations la possibilité de vérifier leurs vulnérabilités et leurs risques, et d’ajouter des fonctionnalités basées sur l’IA pour améliorer la détection et la réponse aux menaces. En septembre de l’année dernière, Tenable a acquis Ermetic et Sécurité Eureka (tous deux axés sur l’aide aux entreprises pour protéger leurs environnements cloud) pour étendre la portée de l’entreprise en matière de gestion des risques.

Performance du marché TENB

Graphiques rapides

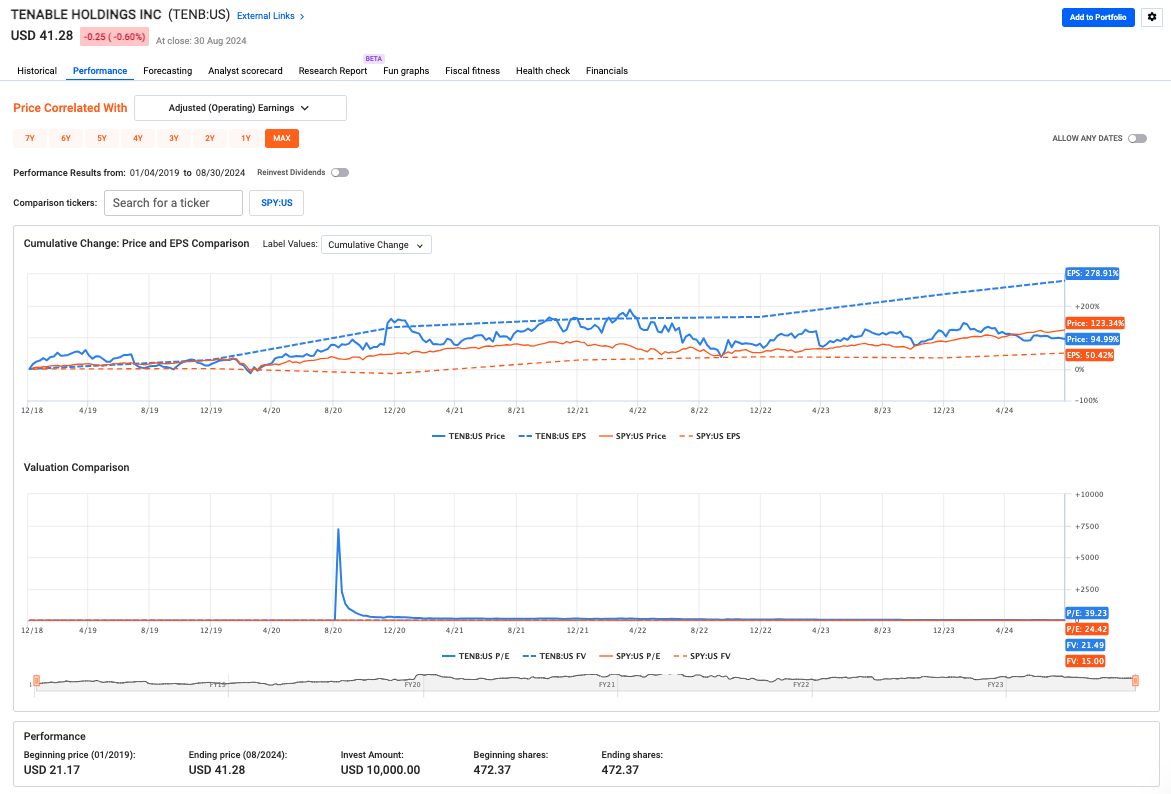

L’action de Tenable a plus que doublé depuis 2019, passant de 21,17 $ à 41,28 $ en août 2024. C’est un solide rendement annuel de 12,54 %. C’est plutôt bien pour une entreprise de cybersécurité, mais lorsque vous comparez Tenable au marché plus large, comme le SPDR® S&P 500 ETF Trust (ESPIONNER), les choses deviennent un peu moins roses. Elle a surpassé Tenable (sans dividendes) avec un taux de croissance annuel de 16,45 %.

Les notations de Wall Street et les spéculations sur les acquisitions

À la recherche d’Alpha

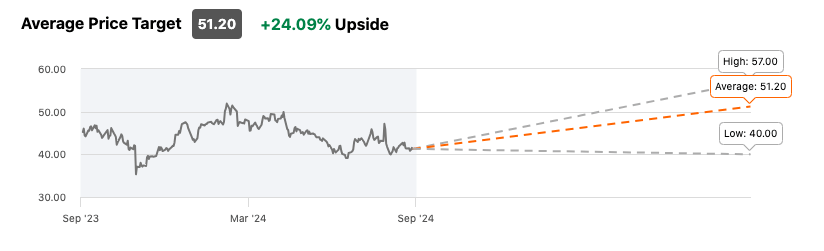

Wall Street a une couverture assez décente sur TENB, avec 23 analystes attribuant en moyenne une note « Acheter » sur l’action et un objectif de prix avec un potentiel de hausse de 24 % à partir de maintenant.

Début août 2024, Oppenheimer a suggéré que plusieurs entreprises technologiques, dont Tenable, pourrait être racheté bientôt. Ils affirment que des entreprises comme Tenable ont de bonnes chances d’être acquises parce qu’elles ont manifesté l’intérêt d’acheteurs potentiels ou ont attiré l’attention d’investisseurs activistes qui souhaitent relancer la dynamique.

Les analystes estiment qu’avec la baisse attendue des taux d’intérêt, davantage d’entreprises, notamment des sociétés de capital-investissement, pourraient commencer à racheter d’autres entreprises, car emprunter de l’argent deviendra moins cher. Selon les analystes, si Tenable est rachetée, elle pourrait l’être par une société de capital-investissement et pourrait être vendue à un prix de 100 $. 7 à 8 fois son chiffre d’affaires actuel.

Selon mes estimations, si Tenable est rachetée à 7 fois le chiffre d’affaires, cela représenterait environ 5,96 milliards de dollars. Avec 119 millions d’actions en circulation, cela représente environ 50,08 dollars par action. Si l’opération passe à 8 fois le chiffre d’affaires, le prix grimpe à 6,82 milliards de dollars, ce qui fait que chaque action vaut environ 57,31 dollars. D’autres grandes entreprises comme Google, IBM et Salesforce sont également mentionnées comme acheteurs potentiels pour les entreprises de ce secteur.

Résultats du deuxième trimestre 2024 de Tenable Holdings

Le deuxième trimestre 2024 de Tenable montre que son chiffre d’affaires a atteint 221,2 millions de dollars, soit une hausse de 13 % par rapport à l’année dernière. L’entreprise a dépassé ses prévisions de 3,2 millions de dollars. Ses solutions de gestion de l’exposition, en particulier Tenable One, ont joué un rôle important. Tenable One a représenté 30 % des nouvelles activités, contre 26 % au trimestre dernier.

En réfléchissant aux implications de Tenable One sur les revenus de l’entreprise, notamment compte tenu du prix plus élevé par rapport au produit principal, la gestion des vulnérabilités (VM), notre premier point de référence est la forme actuelle du produit principal lui-même. La VM reste un pilier essentiel de l’entreprise, mais sa croissance est en baisse. Cela n’est pas totalement inattendu, compte tenu de la maturité du marché et de la dynamique concurrentielle du paysage de la cybersécurité.

Mais la réorientation stratégique de Tenable vers des produits plus récents, notamment dans le domaine de la sécurité cloud et des solutions de plateforme, offre une solide perspective de croissance, avec des produits tels que Tenable One au cœur de cette stratégie. Tenable One est conçu pour tirer parti de la promesse des machines virtuelles en répondant à un éventail plus large de besoins en matière de cybersécurité.

Lorsque la VM vise à identifier et à gérer les vulnérabilités de l’infrastructure informatique, Tenable One étend cette capacité à un ensemble plus large d’actifs, allant des applications cloud et Web aux systèmes d’identité. Tous ces éléments deviennent de plus en plus importants à mesure que les organisations évoluent vers des infrastructures numériques plus complexes et distribuées.

Tenable One se distingue par le fait qu’il fournit une vue consolidée de l’ensemble de la surface d’attaque d’une organisation. Cette image contextuelle de l’environnement est essentielle pour les équipes de sécurité chargées de gérer et d’atténuer les risques dans des environnements de plus en plus complexes et dynamiques. Un aspect crucial de la proposition de valeur de Tenable One est son utilisation de l’IAL’IA permet à Tenable One d’ingérer et d’analyser des ensembles de données massifs pour identifier les risques les plus importants. L’IA permet également de hiérarchiser les vulnérabilités avec un élément prédictif, de sorte que les équipes sachent se concentrer sur les vulnérabilités les plus susceptibles d’être exploitées.

Cela signifie que d’un point de vue financier, l’objectif est que Tenable One commence à croître progressivement en tant qu’entreprise génératrice de revenus et de flux de trésorerie. Ses fonctionnalités et son étendue supérieures lui permettraient de facturer un prix plus élevé, ce qui se traduirait à son tour par une marge plus élevée.et si Tenable parvient à faire évoluer ses solutions de sécurité et de plateforme cloud, elle pourrait probablement contribuer de manière significative aux revenus futurs. Cela servira probablement à compenser la croissance plus lente de son produit VM traditionnel et permettra à Tenable de capter davantage de valeur sur un marché de la cybersécurité en évolution rapide. La preuve en sera apportée par la capacité de Tenable à exécuter cette stratégie et par la rapidité avec laquelle les clients adopteront ses nouvelles solutions.

CNAPP (Cloud Native Application Protection Platform) a été un moteur majeur de la croissance globalereflétant la dynamique des ventes de la solution CNAPP complète de Tenable. En fait, la plupart de leurs ventes de solutions de sécurité cloud incluent la capacité CNAPP complète. L’efficacité opérationnelle s’est accélérée, la marge opérationnelle s’établissant à 19 %, soit 325 points de base au-dessus du point médian de leurs prévisions. La marge brute a également augmenté de 70 points de base en séquentiel pour atteindre 82 %, ce qui indique une meilleure efficacité générale dans la mise à l’échelle du cloud public. L’entreprise a bénéficié de solides revenus récurrents, qui se sont maintenus à 96 % du chiffre d’affaires total, ce qui a permis de stabiliser les bénéfices futurs.

Tenable a revu à la hausse ses prévisions de flux de trésorerie disponible sans effet de levier pour l’année et a fixé un objectif optimiste pour 2025 de 280 à 290 millions de dollars, soit une croissance de 24 % au point médian. L’entreprise a également relevé son objectif de flux de trésorerie à long terme de 30 % à plus de 35 %, car Tenable continue de se développer, avec l’intégration de l’IA et l’acquisition d’Eureka renforçant ses compétences en matière de sécurité cloud.

Enfin, l’effet de levier s’améliore dans tous les domaines, notamment dans les ventes et le marketing, qui sont passés de 42 % du chiffre d’affaires ce trimestre à 38 %. L’entreprise était tellement confiante qu’elle a lancé un programme de rachat d’actions de 25 millions de dollars, en rachetant 589 000 actions au cours du trimestre.

Évaluation TENB

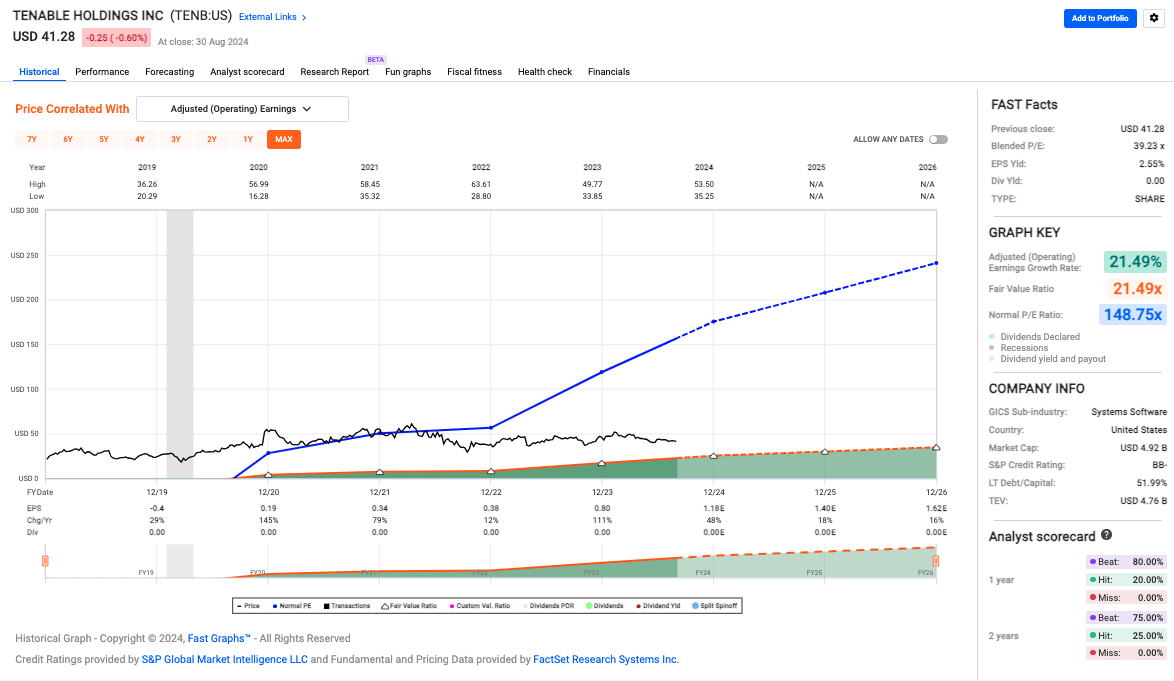

Le ratio cours/bénéfice mixte de Tenable s’établit à 39,23x, ce qui indique que le marché mise gros sur la croissance de Tenable, et à première vue, avec un taux de croissance des bénéfices ajustés de 21,49 %, je ne pense pas que cet optimisme soit totalement déplacé. Mais voici le hic : ce taux de croissance comparé au ratio de juste valeur de 21,49x laisse entrevoir une possible surévaluation et, avec le ratio cours/bénéfice normal de 148,75x, il suscite davantage d’alertes de prudence, suggérant que le stock est peut-être un peu surévalué ici.

Graphiques FAST

Sur le plan financier, avec un ratio dette à long terme/capital de 51,99 %, on peut constater que l’entreprise s’appuie fortement sur l’argent emprunté. Enfin, si l’on considère la valeur d’entreprise de 4,76 milliards de dollars par rapport à la capitalisation boursière de 4,92 milliards de dollars, Tenable semble avoir une valeur raisonnable si, comme je l’ai évoqué plus tôt, quelqu’un voulait la racheter à 7 ou 8 fois le chiffre d’affaires.

Risques et obstacles

En revenant au dernier trimestre, les résultats de Tenable ont également été pessimistes, puisque les factures courantes calculées (CCB) ont augmenté de 10 % par rapport à l’année précédente pour atteindre 221,1 millions de dollars, mais n’ont pas répondu aux attentes, ce qui a conduit la société à abaisser ses perspectives annuelles. La direction a indiqué qu’un environnement macroéconomique difficile et des budgets plus serrés ont rendu les ventes plus difficiles, en particulier dans le secteur de la gestion des vulnérabilités (VM) en Amérique du Nord : moins de transactions conclues, des cycles de vente plus longs et une croissance modeste. Outre l’optimisme de Tenable One, le ralentissement de la croissance des VM n’a pas été entièrement compensé par les gains des solutions de gestion de l’exposition. En conséquence, Tenable a adopté une position plus prudente pour l’année, en particulier avec de nouvelles opportunités commerciales et de pipeline dans l’espace VM.

L’entreprise a également enregistré une charge de 4,5 millions de dollars pour la sous-location de certains biens immobiliers dont elle n’avait plus besoin, ce qui suggère peut-être une certaine inefficacité ou peut-être une capacité excédentaire. L’augmentation des coûts a également été un problème. Les dépenses de recherche et développement ont atteint 33,4 millions de dollars, tandis que les salaires associés à l’acquisition d’Eureka ont fait grimper ce chiffre. L’augmentation des coûts de vente et de marketing pourrait également exercer une pression supplémentaire sur les marges si la croissance des revenus ralentit.

En outre, pour le second semestre, les prévisions de Tenable sont prudentes, compte tenu des discussions macroéconomiques, ainsi que des discussions autour du cycle électoral américain et de son impact potentiel sur les dépenses du secteur public. Enfin, la société a évoqué la panne de CrowdStrike, qui pourrait ajouter un peu de surveillance sur certaines grosses transactions qui se concrétiseront au second semestre.

Cote TENB

Je commence ici la couverture de Tenable Holdings avec une note « Acheter ». L’évolution de l’entreprise vers des solutions basées sur le cloud et l’IA la place dans une excellente position pour développer ses activités dans le cadre d’un fossé de plus en plus large dans le monde de la cybersécurité. Et, à mon avis, ses revenus récurrents, son efficacité croissante et son potentiel important de prime d’acquisition en font un pari convaincant à court terme avec un avenir à long terme. De plus, les ajouts récents et les nouveaux produits tels que Tenable One et CNAPP en font une excellente entreprise à acheter malgré mes inquiétudes actuelles en matière de valorisation.