")

MoMo Productions

Lorsqu’il s’agit d’investir, il est important d’être conscient de vos points faibles. L’une de mes plus grandes faiblesses est le timing. Je peux qualifier de bons investissements et de mauvais. Mais parfois, le timing entraîne des hausses manquées ou des hausses inutiles. inconvénient. Un exemple de ceci peut être vu en regardant Actions bancaires de Bar Harbor (NYSE :BHB), une institution financière relativement petite avec une capitalisation boursière, au moment d’écrire ces lignes, de 388,1 millions de dollars.

En décembre de l’année dernière, j’ai fini par revisiter l’entreprise. Dans mon initiale article à propos de la société en juillet, j’ai fini par la qualifier d’« achat » en raison du bon marché des actions et d’autres paramètres importants. Mais en décembre, je me demandais s’il était logique ou non de déclasser le titre. Cela reposait en grande partie sur le fait que les actions avaient déjà connu hausse de 15 % depuis mon article de juillet, à un moment où le S&P 500 n’a augmenté que de 1,3 %. Mais finalement, j’ai conclu qu’il était prématuré de le faire.

Avance rapide jusqu’à aujourd’hui, et la note « d’achat » à laquelle j’ai maintenu l’entreprise ne s’est pas avérée la meilleure. Alors que le S&P 500 a encore augmenté de 7,2 %, les actions de Bar Harbor Bankshares ont connu une baisse de 14,8 %. Pour être honnête avec vous, je comprends pourquoi l’entreprise a constaté cet inconvénient. D’un autre côté, il est difficile d’ignorer la qualité des actifs de l’entreprise et le prix bon marché des actions par rapport aux bénéfices. À l’heure actuelle, même si le titre a chuté, je dirais qu’il est encore prématuré de déclasser la société. Mais compte tenu des récents résultats financiers, je pense qu’il convient de surveiller une éventuelle dégradation.

Une période difficile

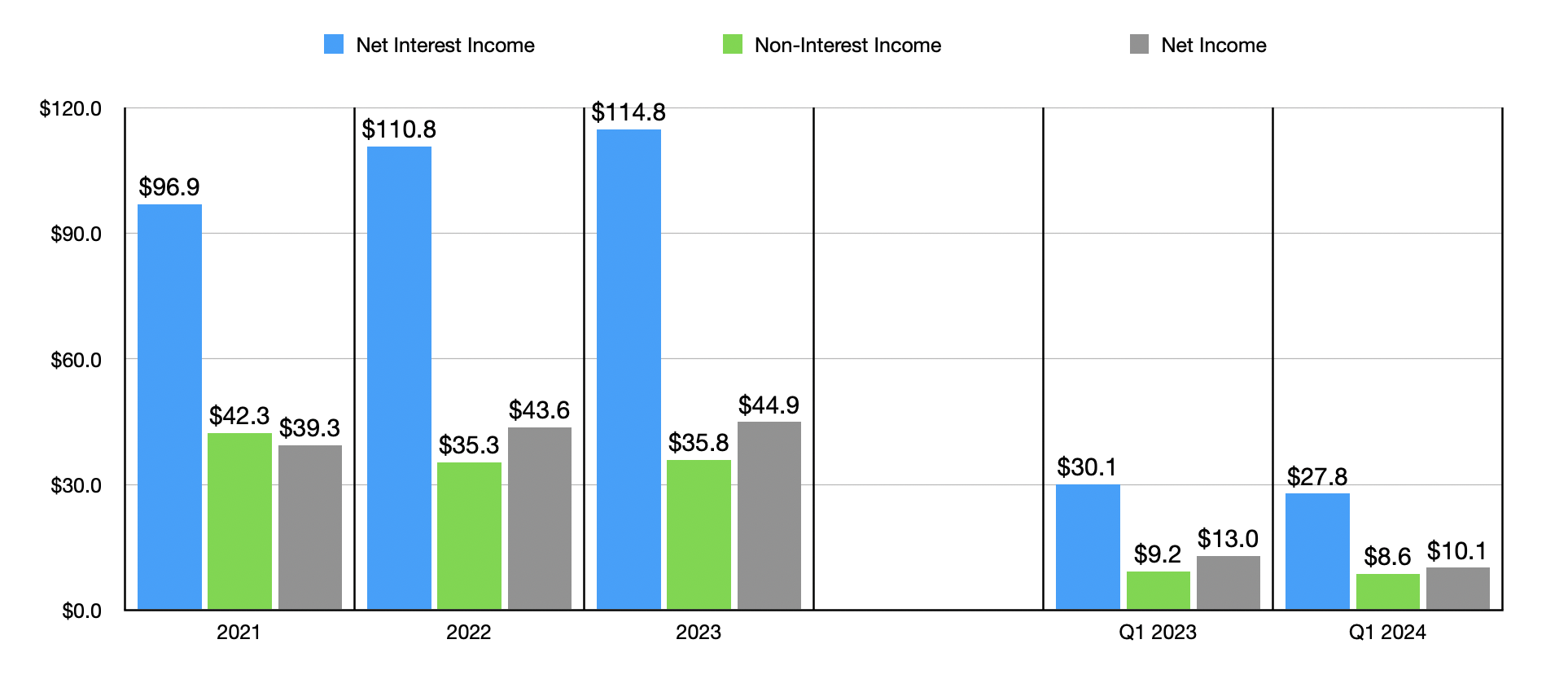

Lorsque j’ai écrit pour la dernière fois sur Bar Harbor Bankshares à la fin de l’année dernière, nous ne disposions que de données couvrant le troisième trimestre de l’exercice 2023. Aujourd’hui, ces données s’étendent désormais à travers le premier trimestre 2024. Mais avant d’aborder les résultats les plus récents, je pense qu’il serait important de comprendre comment l’entreprise s’est comportée pendant 2023 dans son intégralité. Dans le graphique ci-dessous, vous pouvez voir les revenus d’intérêts nets, les revenus hors intérêts et les revenus nets de l’institution, non seulement pour 2023, mais également pour les deux années précédentes. Comme le montre le graphique, il y a eu une légère augmentation généralisée entre 2022 et l’année dernière. Une partie de cette situation est sans aucun doute le résultat d’un bilan en hausse.

Auteur – Données SEC EDGAR

Malheureusement, cette tendance s’est inversée au premier trimestre de cette année. Les revenus nets d’intérêts de 27,8 millions de dollars ont été inférieurs aux 30,1 millions de dollars déclarés un an plus tôt. Cela s’explique sans aucun doute en partie par une baisse de la marge nette d’intérêts de 3,54 % à 3,14 %. Bien que cela ne semble pas être une énorme disparité, appliqué au total des actifs productifs de l’entreprise au cours du trimestre le plus récent, cela se traduirait par un revenu net d’intérêts supplémentaire de 14,7 millions de dollars si la marge nette d’intérêts n’avait pas diminué. Dans le contexte actuel, une telle contraction n’est pas vraiment surprenante. Les taux d’intérêt élevés ont rendu la capture des dépôts compétitive.

Malheureusement, les revenus nets d’intérêts n’étaient pas le seul point faible du point de vue des revenus et des bénéfices. Les revenus autres que d’intérêts ont chuté de 9,2 millions de dollars à 8,6 millions de dollars. Bien que plusieurs facteurs aient contribué à ce changement, le plus important a été de loin la baisse des revenus d’assurance-vie détenus par les banques, qui sont passés de 1,1 million de dollars à seulement 0,6 million de dollars. Cela a suffi, combiné à une baisse des revenus nets d’intérêts et à une hausse des dépenses autres que d’intérêts de près d’un million de dollars (principalement provenant des salaires et des avantages sociaux), pour faire baisser les bénéfices nets de la banque de 13 millions de dollars à 10,1 millions de dollars.

Auteur – Données SEC EDGAR

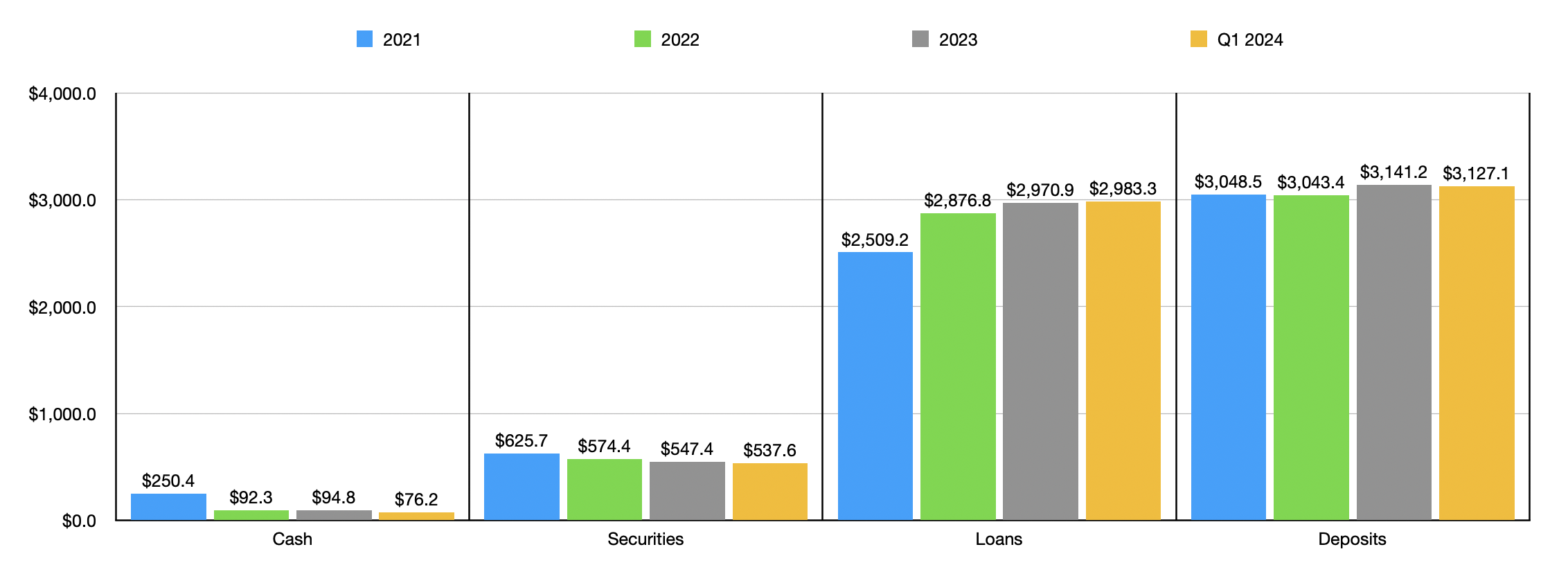

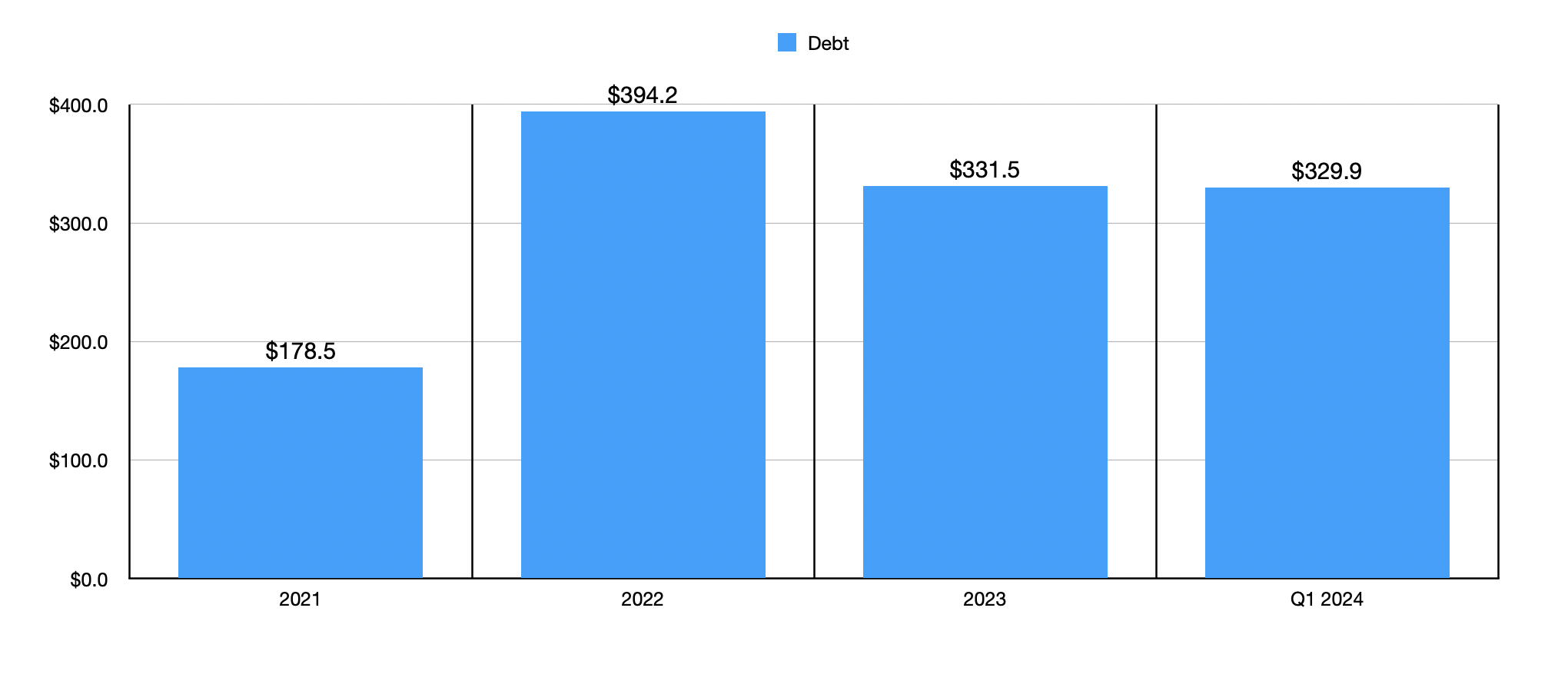

Il y a eu d’autres développements intéressants au cours de cette période. Bien que les dépôts soient passés de 3,04 milliards de dollars en 2022 à 3,14 milliards de dollars en 2023, nous avons constaté une légère diminution à 3,13 milliards de dollars au premier trimestre 2024. Ce chiffre n’est pas suffisamment important pour susciter des inquiétudes majeures. Mais je n’aime pas voir les dépôts diminuer, et les investisseurs devraient continuer à prêter attention à cet indicateur pour voir si une tendance commence à se développer. Même si les dépôts ont diminué, la banque a bénéficié d’une hausse des prêts de 2,97 milliards de dollars à 2,98 milliards de dollars. Cependant, dans le même temps, la valeur des titres a chuté de 547,4 millions de dollars à 537,6 millions de dollars, tandis que les liquidités disponibles ont chuté de 94,8 millions de dollars à 76,2 millions de dollars. Dans le même temps, l’institution a constaté une légère amélioration de l’encours de sa dette. Ce montant a réussi à passer de 331,5 millions de dollars fin 2023 à 329,9 millions de dollars au premier trimestre de cette année.

Auteur – Données SEC EDGAR

Ces résultats sont, à mon avis, plutôt mitigés. Je n’aime pas voir les dépôts diminuer, et la baisse des revenus et des bénéfices est décourageante. La baisse des liquidités et des titres est également loin d’être idéale, même si les baisses globales ne sont en aucun cas significatives. La bonne nouvelle est que la valeur des prêts a réussi à poursuivre sa hausse. Et la valeur de la dette diminue, même si cette baisse n’est que d’un cheveu.

Auteur – Données SEC EDGAR

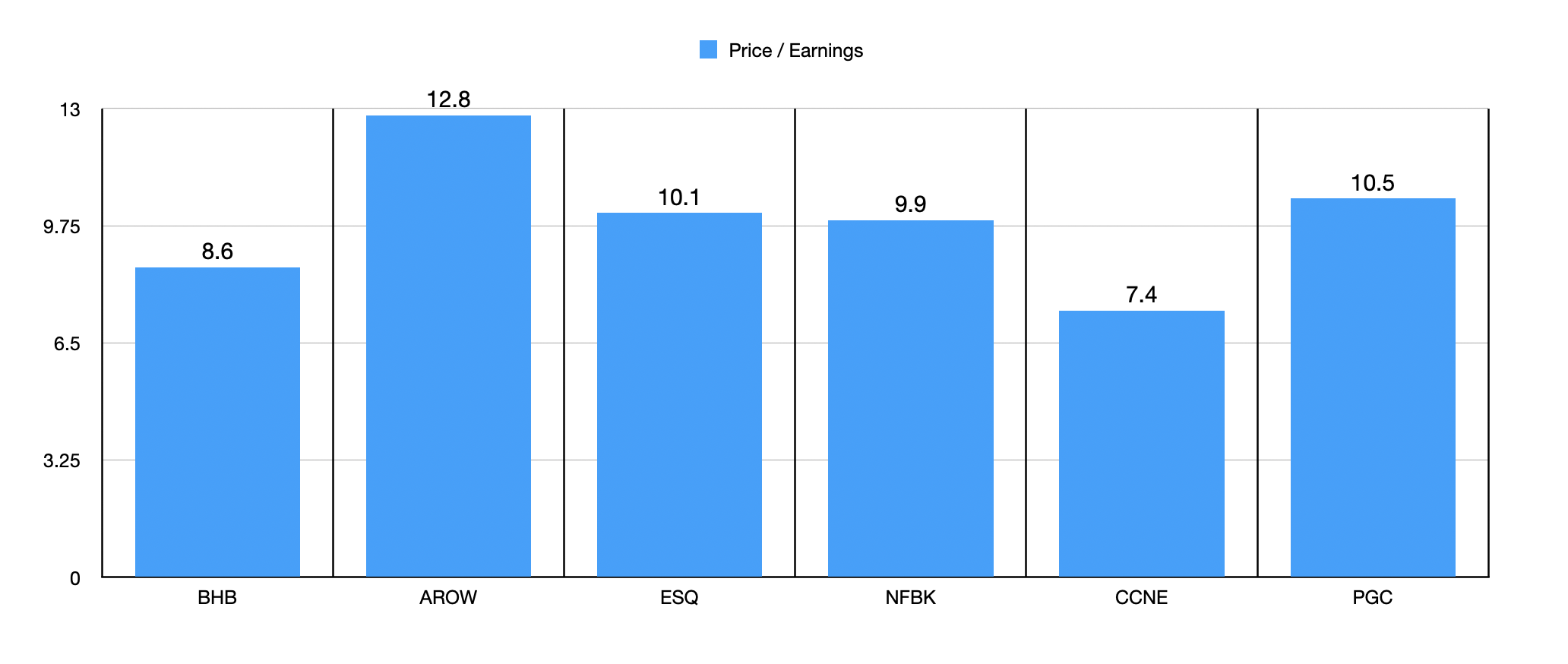

Lorsqu’il s’agit de valoriser l’entreprise, j’aime utiliser trois approches différentes. Dans le graphique ci-dessus, vous pouvez voir le multiple cours/bénéfice de l’institution par rapport au multiple cours/bénéfice de cinq entreprises similaires. En termes absolus, le chiffre de 8,6 que nous obtenons est très certainement attractif. La plupart des banques que j’ai examinées et appréciées ont des multiples compris entre 6 et 9. C’est donc exactement ce que je préfère. Et par rapport à des entreprises similaires, les actions semblent également bon marché, une seule des cinq entreprises étant moins chère qu’elle.

Auteur – Données SEC EDGAR

Malheureusement, la situation change en ce qui concerne le prix du livre et le prix du livre tangible. Dans le tableau ci-dessus, vous pouvez voir à quoi ressemble cette image. Dans l’absolu, je dirais en fait que les actions de Bar Harbor Bankshares semblent à un prix assez attractif. Mais ce n’est pas le moins cher du groupe. Trois des cinq sociétés se sont finalement révélées moins chères qu’elle en termes de prix au livret tangible, tandis que quatre des cinq sociétés ont fini par être moins chères en ce qui concerne l’approche du prix au livre tangible.

Auteur – Données SEC EDGAR

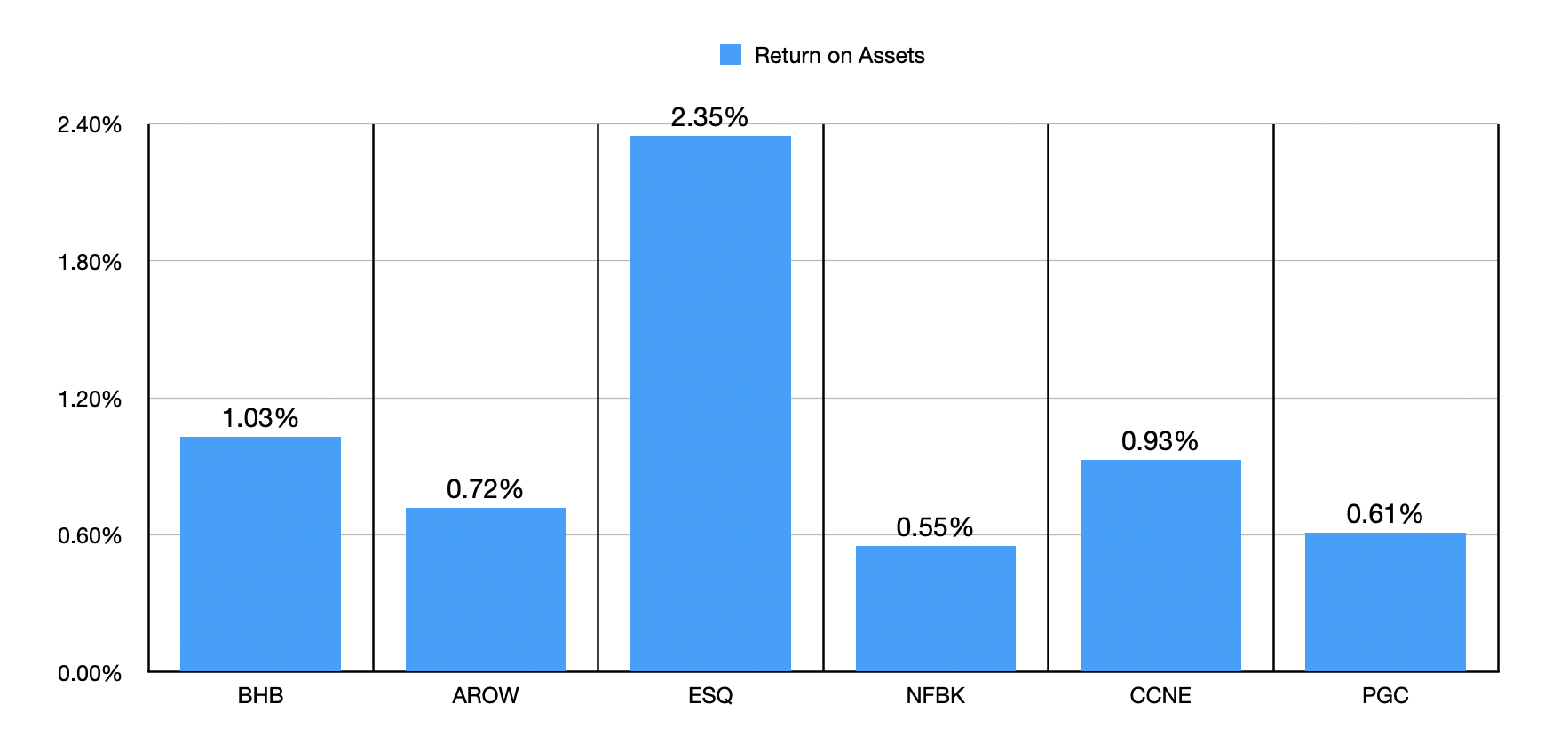

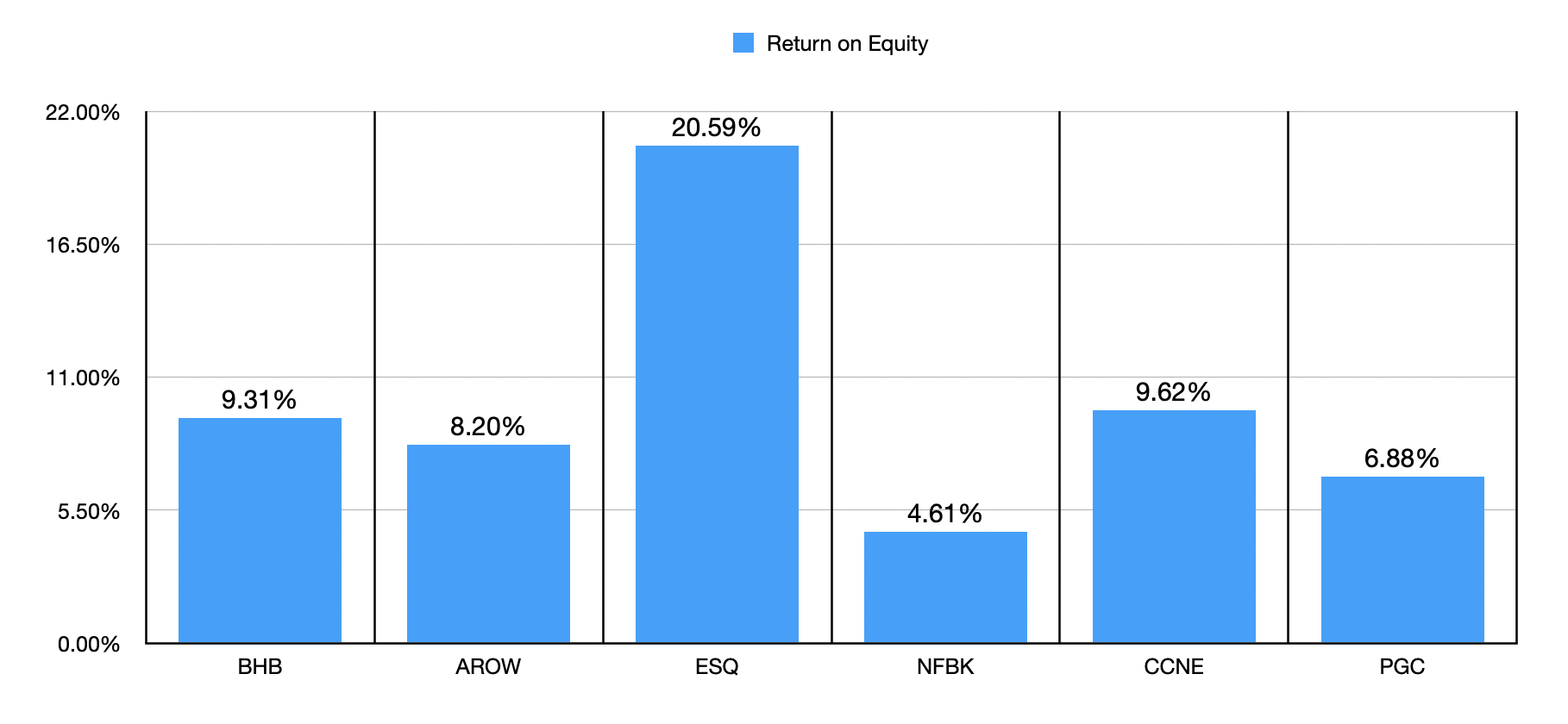

Par rapport à des entreprises similaires, nous avons une entreprise qui semble être plus ou moins correctement valorisée. Mais un domaine dans lequel il brille et peut justifier des transactions avec une légère prime concerne la qualité de ses actifs. Dans le graphique ci-dessus, vous pouvez voir le rendement des actifs, non seulement pour Bar Harbor Bankshares, mais également pour les cinq mêmes sociétés auxquelles je l’ai comparé tout au long de cet article. Il a fini par avoir la lecture la plus élevée du groupe. Et dans le graphique ci-dessous, vous pouvez voir le rendement des capitaux propres de chacune des entreprises, seules deux des cinq entreprises ayant des chiffres supérieurs à ceux de Bar Harbor Bankshares actuellement.

Auteur – Données SEC EDGAR

Emporter

Sur la base des données fournies, je dois admettre que même si Bar Harbor Bankshares n’est certainement pas mon jeu préféré dans le domaine, il est loin d’être le pire. Il présente certains attributs positifs, notamment une valeur de prêt croissante, un cours d’action bon marché et une qualité d’actifs relativement élevée. D’un autre côté, des points faibles ont également été constatés, notamment en ce qui concerne le trimestre le plus récent pour lequel des données sont disponibles. Dans l’ensemble, je dirais que les actions de Bar Harbor Bankshares méritent probablement une certaine hausse à partir de maintenant. En fait, je dirais que le potentiel de hausse est suffisant pour justifier une note « d’achat ». Mais d’un autre côté, il ne m’en faudrait pas beaucoup pour envisager un déclassement.